『老後2,000万円問題』のその後…老後に向けた資産形成はNISA・iDeCo・変額年金どれがいい?

著者

阿東いつ子

画像出典:https://pixta.jp/photo/117204370

そこでこの記事では、老後に必要な金額と、老後資金を蓄えるのに適した制度や商品について解説します。

#老後 #老後資金 #資産形成 #NISA #iDeCo

老後2,000万円の根拠とは?

画像出典:https://pixta.jp/photo/114946737

「老後2,000万円」は、2017年の家計調査をもとに金融庁が試算した金額です。65歳以上夫婦のみ無職世帯の毎月の不足額は、1ヵ月あたりの生活費から年金収入を引き、

26万円 ‐ 21万円 = 5万円 です。

この不足額をもとに、老後を約30年と仮定すると、

5万円 × 12ヵ月 × 30年 = 約1,800万円 になります。

ここに医療費や予備費などを加えた約2,000万円が、老後に必要な金額の目安として示されました。

関連記事:老後は「2,000万円」も要らない!?老後資金に備える4つの手法

老後4,000万円の根拠は?

「老後資金は4,000万円必要」という話を聞いたことがある方も多いのではないでしょうか。この4000万円は、「老後2,000万円」をもとに物価上昇分を加えた金額です。

老後2,000万円が算出された当時は物価が上がらない状況が続いており、生活費の上昇は前提に含まれていませんでした。しかし、2021年頃から急激に物価が上昇したことから、2,000万円では足りなくなる心配が出てきました。

そこで、今後も物価の上昇率が年3.5%で続いた場合でシミュレーションし直すと、10年後には約2,800万円、20年後には約4,000万円に達する試算になります。

2024年の家計調査で計算した老後の不足分は?

「老後4,000万円」は2017年のデータをもとにしており、現在の状況とは差があります。また、前提となっている年3.5%の物価上昇は、長期的にはやや極端な想定といえます。

そこで、最新の2024年の家計調査をもとに見直すと、高齢夫婦無職世帯における毎月の不足額は2017年の約5万円から約3.4万円まで縮小しています。

この前提で考えると、老後30年の不足額は約1,224万円となります。さらに、日本銀行が目標とする年2%程度の物価上昇を織り込んでも、おおむね2,000万円程度で老後の不足をカバーできる計算です。

毎月の不足額が縮小した理由

2017年時点と比べ夫婦高齢者無職世帯の毎月の不足額が縮小した背景には、「収入の増加」と「支出の減少」があります。

収入増加の理由には、女性の就業率上昇などによる年金額の底上げが挙げられます。また、無職世帯といってもアルバイト収入や金融所得などがあるケースも含まれており、年金以外の収入が増えたことも一因です。

一方、支出減少の理由はコロナ禍の影響が大きく、旅行や外食にかける費用は現在でも完全には回復していません。節約志向も強まっており、物価の上昇に比べて支出が増えていないことも不足額の縮小につながっています。

実際に必要な老後資金は人によって違う

2024年の家計調査をもとにすると老後資金は2,000万円程度で足りる計算ですが、これはあくまで平均です。実際は年金額が人によって異なるうえ、家族構成や持ち家の有無、居住地域などによって必要な金額は大きく変わります。

また、『生命保険文化センター「生活保障に関する調査」/2025(令和7)年度』によるとゆとりある老後生活費は平均39.1万円で、最低日常生活費の平均23.9万円と比べると毎月15万円程度の上乗せが必要です。この差額を30年間考えると約5,400万円となり、物価上昇率が2%とすると10年後で約6,600万円、20年後で約8,000万円までふくらみます。

このように、必要な老後資金は前提条件によって大きく変わります。まずはもらえる年金額や現在の生活費を踏まえ、自分に合った必要額を計算してみましょう。

老後資金、みんなは何で貯めてる?

老後に必要なお金は人によって異なるため、自分の目標に向けた着実な資産形成が大切です。また、預貯金は物価が上昇し続けると実質的な価値が目減りしてしまうため、運用による資産形成も検討しましょう。

老後資金の運用に適した代表的な制度や商品には、NISA、iDeCo、変額保険があります。それぞれの特徴を簡単に見てみましょう。

| NISA | iDeCo | 変額保険 | |

|---|---|---|---|

| 年間上限額 | 最大360万円(つみたて120万円+成長投資枠240万円) | 最大14.4万~81.6万円(職業により異なる) | 保険会社・契約内容による |

| 受け取り年齢 | いつでも引き出し可 | 原則60歳以降 | 商品による |

| 節税 | 運用益が非課税 | 掛金が全額所得控除、運用益が非課税、受取時に退職所得控除が使える | 生命保険料控除の対象、運用期間中の運用益は課税繰り延べ、死亡保険金の非課税枠適用 |

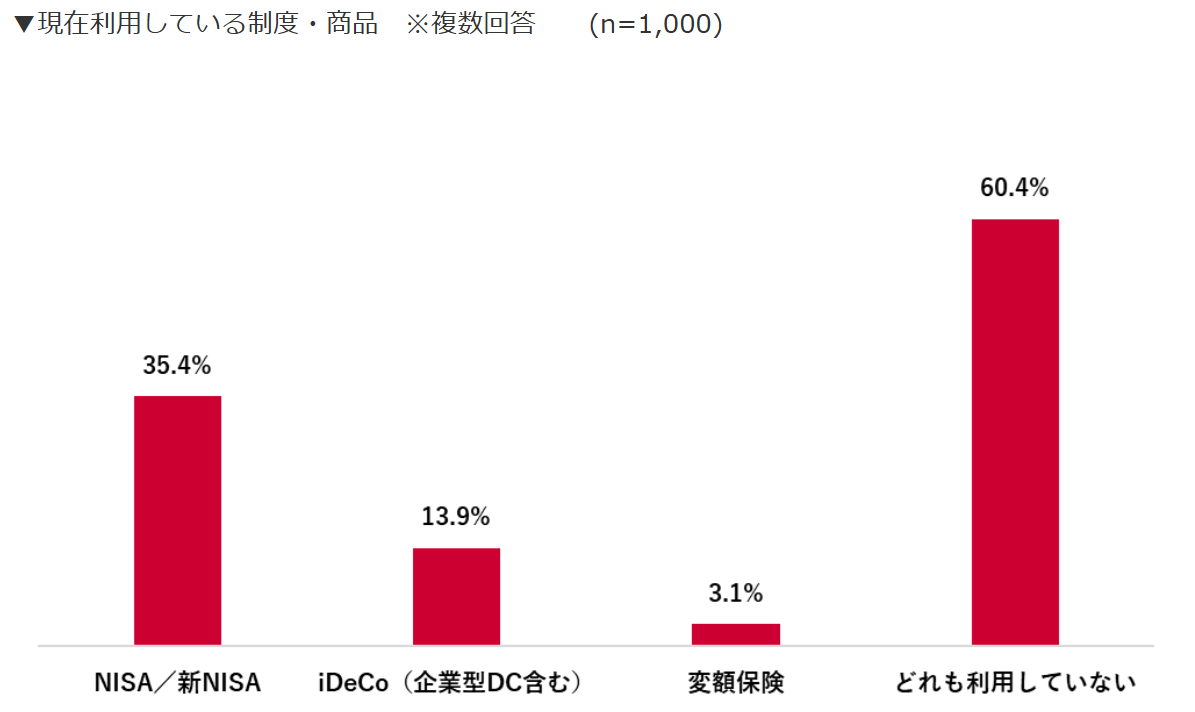

上記の制度や商品の利用について、共通ポイントサービス「Ponta(ポンタ)」を運営する株式会社ロイヤリティ マーケティングが調査(対象:20~69歳の方1,000名、実施期間:2026年1月6日~1月7日)した結果は次の通りです。

出典:NISA、iDeCo、変額保険に関する資産形成の意識調査 | 株式会社 ロイヤリティ マーケティング

調査では、老後資金に限らず資産形成に利用している制度や投資商品について質問しています。最も利用が多かったのはNISAで、3人に1人が資産形成に取り入れていることが分かりました。

自分に合っているのはNISA?iDeCo?変額保険?

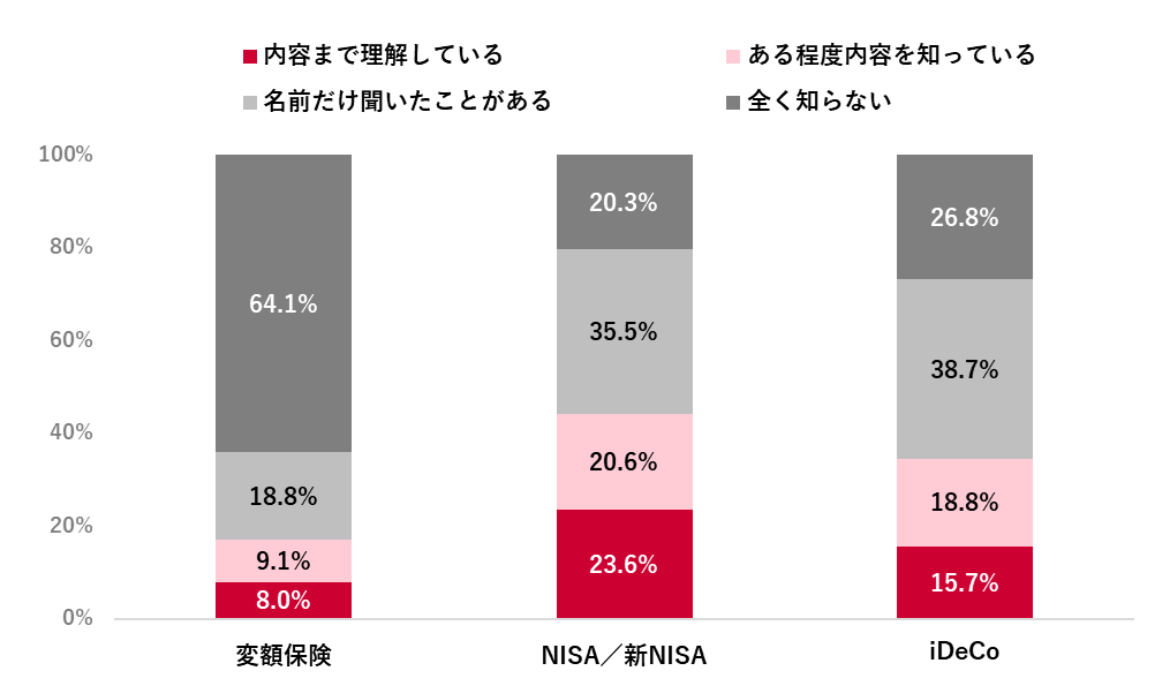

出典:NISA、iDeCo、変額保険に関する資産形成の意識調査 | 株式会社 ロイヤリティ マーケティング

同じ調査でそれぞれの認知度を尋ねたところ、認知度が高いほど利用率も高くなる傾向が見られました。制度や商品への理解が、利用に影響していることがうかがえます。

しかし、老後資金の準備方法に正解はなく、重視する点やライフスタイルによって適した選択は異なります。そのため、知らないからという理由で使わないのはもったいないかもしれません。

そこで、NISA・iDeCo・変額保険について、それぞれどのような人に向いているのかを見ていきましょう。

NISAが向いているのはこんな人

NISAは次のような人に向いています。

- 投資を始めてみたい人

- 途中で引き出す可能性がある人

- 柔軟に運用したい人

NISAの特徴は、自由度の高さです。資金をいつでも引き出せるほか、口座を開設する金融機関によっては多彩な投資信託や国内外の株式に投資できます。

また、生涯で最大1,800万円まで非課税で投資でき、運用を続けながら老後資金として切り崩せる点も魅力です。

関連記事:いまさら聞けない「新NISA」の基本!お得な理由や初心者におすすめの商品選びも解説

iDeCoが向いているのはこんな人

iDeCoは、次のような人に向いています。

- 節税メリットを重視したい人

- 老後資金を計画的に準備したい人

- 60歳まで引き出さなくても困らない人

iDeCoの最大の特徴は、節税メリットの大きさです。掛金が全額所得控除の対象となり所得税や住民税を減らせるほか、運用益も非課税です。さらに、受け取り時にも退職所得控除や公的年金等控除が適用されるなど、税制面での優遇が手厚い制度といえます。

一方で、原則60歳まで資金を引き出せないため、それ以前に必要となる教育資金などは別の方法で確保する必要があります。

関連記事:iDeCoで老後資金2000万円は貯められる?30代向けにシミュレーション

関連記事:iDeCoの拠出限度額引き上げはいつから?

変額年金が向いているのはこんな人

変額保険は、次のような人に向いています。

- 保障と資産形成を両立したい人

- 定額保険より高いリターンを期待する人

- 長期で積み立てを続けられる人

変額保険とは、支払った保険料の一部を株式や債券などで運用し、その成果によって将来受け取る保険金や解約返戻金が変わる保険商品です。死亡保障などの保険機能が付いているため、保障と資産形成をひとつにまとめられます。

また、生命保険料控除の対象となるため、iDeCoに比べて少ないものの節税メリットもあります。

定額保険に比べるとリスクは高いですが、運用が好調であれば受取額が増える可能性があります。そのため、万が一に備えつつリターンも期待したいという人に向いています。

関連記事:変額保険や外貨建保険で投資するのはおすすめ?メリット・デメリットを解説

必要な老後資金は人それぞれ、自分に合った方法で準備しよう

画像出典:https://pixta.jp/photo/54491934

老後に必要なお金は人によって異なります。年金額や生活水準、住まいの状況などによって必要額は大きく変わるため、まずは自分にとっての目標額を明確にすることが大切です。

また、今後も物価の上昇は続くと予想されるため、預貯金では実質的な価値が目減りする可能性が高いです。NISAやiDeCo、変額年金など、運用しながら積み立てられる仕組みの利用がおすすめです。

運用には価格変動のリスクが伴いますが、長期的に続けることでリスクは一定程度抑えられます。時間を味方につけながら、老後資金を準備しましょう。

著者

阿東いつ子