【2026年版 年収の壁】160万円の壁引き上げや106万円の壁撤廃はいつから?

画像出典:https://www.photo-ac.com/main/detail/33958382

そこでこの記事では、2026年の「年収の壁」について変更時期や制度の内容など詳しく解説します。

#年収の壁 #所得税 #社会保障 #家計

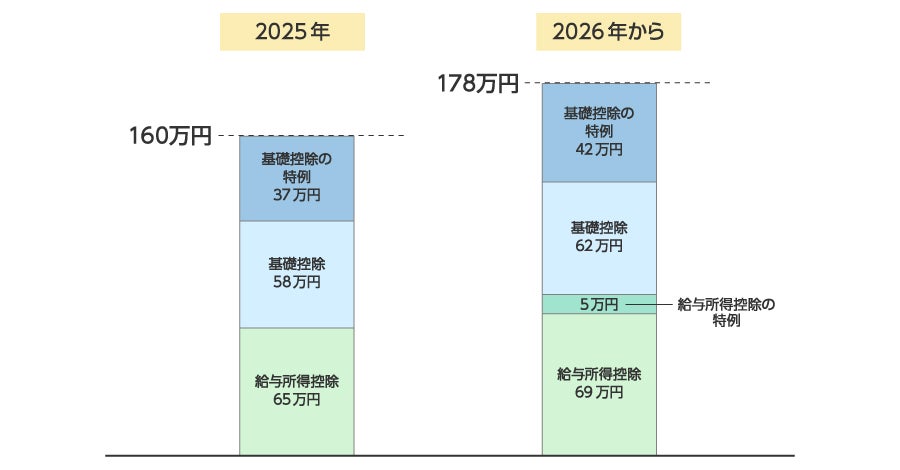

所得税がかかる年収の壁は160万円から178万円に変更

画像出典:https://www.photo-ac.com/main/detail/34016726

2025年の税制改正で、所得税が生じる年収の目安は103万円から160万円に引き上げられました。2026年も基礎控除や給与所得控除の増額で自民党と国民民主党が合意しており、「160万円の壁」は「178万円の壁」へと引き上げられる見込みです。

最終的な実施は2026年の通常国会での法案成立に委ねられますが、成立すれば2026年1月1日から適用される予定です。

変更となる控除の内訳や年収ごとの控除額について、詳しく見ていきましょう。

基礎控除は最大32万円引き上げ

基礎控除とは、「生活の維持に最低限必要な収入には税金をかけない」という考え方にもとづき、課税対象額から差し引くことのできる金額です。控除額は収入に応じて段階的に設定されており、所得が高くなるほど控除額は小さくなります。

基礎控除には従来からの本則と、2025年に新たに設けられた「基礎控除の特例」があります。2026年の税制改正では、どちらの控除額も引き上げられる予定です。

基礎控除(本則)の最高額は4万円引き上げ

基礎控除は、物価上昇にあわせて見直す仕組みが2026年から導入されます。見直し前の控除額に直近2年間の消費者物価指数の上昇率を反映して調整されることになり、今回は上昇率が6%だったことから基礎控除は4万円引き上げられます。

この見直しにより、所得が2,350万円以下(給与収入のみの場合は年収2,545万円以下)の人を対象とする基礎控除(本則)は、従来の58万円から62万円へ引き上げられます。

2026年の合計所得金額別の基礎控除(本則)の控除額は次の通りです。

| 合計所得金額 (カッコ内は給与収入のみの場合) | 控除額 | |

|---|---|---|

| 2025年 | 2026年 | |

| 2,350万円以下 (2,545万円以下) | 58万円 | 62万円 |

| 2,350万円超 2,400万円以下 (2,545万円超 2,595万円以下) | 48万円 | 48万円 |

| 2,400万円超 2,450万円以下 (2,595万円超 2,645万円以下) | 32万円 | 32万円 |

| 2,450万円超 2,500万円以下 (2,645万円超 ~ 2,695万円以下) | 16万円 | 16万円 |

| 2,500万円超 (2,695万円超) | 0円 | 0円 |

基礎控除の特例は5~32万円引き上げ

基礎控除の特例は、物価上昇による家計負担を和らげることを目的に2025年から導入された制度です。当初は、所得が比較的低い層を対象に控除額が手厚く設定されていましたが、2026年には対象が中程度の所得層まで広がります。

この見直しにより、所得が336万円超489万円以下の人の控除額は10万円から42万円へと大幅に引き上げられます。ただし、この特例のうち所得が132万円以下の人に適用される37万円の上乗せ分以外は、2026年までの期限付き措置となっています。

2026年の合計所得金額別の基礎控除の特例の控除額は次の通りです。

| 合計所得金額 (カッコ内は給与収入のみの場合) | 控除額 | |

|---|---|---|

| 2025年 | 2026年 | |

| 132万円以下 (2,003,999円以下) | 37万円 (恒久措置) | 42万円 (うち37万円は恒久措置) |

| 132万円超 336万円以下 (2,003,999円超 4,751,999円以下) | 30万円 | 42万円 |

| 336万円超 489万円以下 (4,751,999円超 6,655,556円以下) | 10万円 | 42万円 |

| 489万円超 655万円以下 (6,655,556円超 850万円以下) | 5万円 | 5万円 |

| 655万円超 (850万円超) | 0円 | 0円 |

基礎控除(本則)と基礎控除の特例の合計は最大104万円

基礎控除(本則)と基礎控除の特例を合わせると、2026年の合計所得金額別の基礎控除額は次のようになります。

| 合計所得金額 (カッコ内は給与収入のみの場合) | 基礎控除(本則) | 基礎控除の特例 | 基礎控除額 |

|---|---|---|---|

| 489万円以下 (6,655,556円以下) | 62万円 | 42万円 | 104万円 |

| 489万円超 655万円以下 (6,655,556円超 850万円以下) | 62万円 | 5万円 | 67万円 |

| 655万円超 2,350万円以下 (850万円超 2,545万円以下) | 62万円 | 0円 | 62万円 |

| 2,350万円超 2,400万円以下 (2,545万円超 2,595万円以下) | 48万円 | 0円 | 48万円 |

| 2,400万円超 2,450万円以下 (2,595万円超 2,645万円以下) | 32万円 | 0円 | 32万円 |

| 2,450万円超 2,500万円以下 (2,645万円超 ~ 2,695万円以下) | 16万円 | 0円 | 16万円 |

| 2,500万円超 (2,695万円超) | 0円 | 0円 | 0円 |

給与所得控除は最大9万円引き上げ

給与所得控除とは、会社員やパート・アルバイトなどの給与所得者が、収入から一定額を必要経費として差し引ける制度です。

この給与所得控除も、基礎控除と同様に物価上昇を反映して4万円引き上げられ、69万円となります。さらに、2026年・2027年分については特例が設けられ、給与所得控除の最低保障額が5万円上乗せされます。これにより、給与所得控除の最低保障額は69万円から74万円に引き上げられます。

なお、2026年の年収別給与所得控除額は次の通りです。

| 給与等の収入金額 | 2025年 | 2026年 |

|---|---|---|

| 190万円以下 | 65万円 | 72万円 (69万円 + 特例5万円) |

| 190万円超 220万円以下 | 収入金額×30% + 8万円 | |

| 220万円超 360万円以下 | 収入金額 × 30% + 8万円 | |

| 360万円超 660万円以下 | 収入金額 × 20% + 44万円 | |

| 660万円超 850万円以下 | 収入金額 × 10% + 110万円 | |

| 850万円超 | 195万円 | |

給与所得控除の引き上げにより、給与収入のみの人は基礎控除と合わせて178万円まで所得税がかからないことになります。

106万円の壁は事実上撤廃

「106万円の壁」とは、従業員数が51人以上の企業で働くパート・アルバイトの方が対象となる年収の目安で、以下の条件を満たした場合、厚生年金保険料や健康保険料の負担が発生します。

・週の所定労働時間が20時間以上

・月収が8.8万円以上(交通費・残業代・賞与などを含まず年収換算で約106万円)

・勤務先の従業員数が51人以上

・2ヵ月を超える雇用見込みがある

・学生でない(夜間・定時制・休学中は除く)

このうち月額8.8万円以上(年収約106万円)の要件は、2025年の年金制度改正で「最低賃金の引き上げ状況を見極めたうえで3年以内に撤廃」とされていました。

その後、2025年の最低賃金改定によりすべての都道府県で時給1,016円以上となりました。この水準で週20時間以上働くと年収が自然と106万円を超えるため、月収8.8万円という要件は意味を持たなくなり、実質的に撤廃されました。

これにより、新たな「壁」となる基準は「週の所定労働時間が20時間以上」になります。

関連記事:2025年度最低賃金はいくら?いつから適用?都道府県別の金額や対象となる賃金を解説

130万円の壁は実質引き上げ

「130万円の壁」は、配偶者の社会保険の扶養に入れるかどうかを判断する年収の基準です。

パートやアルバイトの場合、以前は3か月連続で月収108,334円以上になると被扶養者としての認定が外れる基準がありました。2023年10月以降は、繁忙期などによる一時的な収入増で年収が130万円を超えた場合でも、事業主の証明があれば最長2年間は扶養にとどまれる仕組みが導入されています。

さらに2026年4月1日以降は、年間収入の判断方法が過去の実績や見込みではなく、労働契約で定められた賃金をもとにした年収見込みへと変更されます。

扶養に入れる年収基準は、引き続き原則130万円未満です。ただし、予定外の残業などで130万円を多少超えても「一時的な収入変動」とみなされるケースが広がるため、実質的には壁が引き上げられることになります。

なお、この特例が適用されるのは給与収入のみの方に限られ、フリーランスや個人事業主は対象外です。

年収の壁の変更に合わせて働き方も見直してみよう

画像出典:https://www.photo-ac.com/main/detail/33771933

2026年は、基礎控除や給与所得控除の制度変更により、所得税がかかり始める年収の目安が160万円から178万円へと引き上げられます。あわせて、「106万円の壁」の撤廃や「130万円の壁」の実質的な引き上げもおこなわれるため、年収の壁を意識して働いている人にとって働き方を見直すきっかけとなりそうです。

「できるだけ収入を増やしたい」「社会保険料の負担を抑えながら自分のペースで働きたい」など、理想の働き方は人それぞれ異なります。また、壁を超えて手取りが一時的に減る場合でも、将来の年金額が増えたり保障が手厚くなるなどメリットが得られるケースもあります。

年収の壁が大きく変わるこのタイミングで、自分にとって無理のない、納得できる働き方をあらためて考えてみてはいかがでしょうか。