住宅ローン金利が上昇!“金利のある世界”での住宅ローン選びのポイント

画像出典:https://www.photo-ac.com/main/detail/30953184

とりわけ私たちの生活で金利上昇の影響が大きいのが、住宅ローンです。これから新しく借りる方はもちろんすでに返済中の方も、金利上昇に不安を感じているのではないでしょうか。

そこでこの記事では、変動型と固定型を選ぶ人の直近の割合や、“金利のある世界”における金利タイプ選びのポイントをわかりやすく紹介します。

#住宅ローン #金利上昇 #家計 #金利シミュレーション

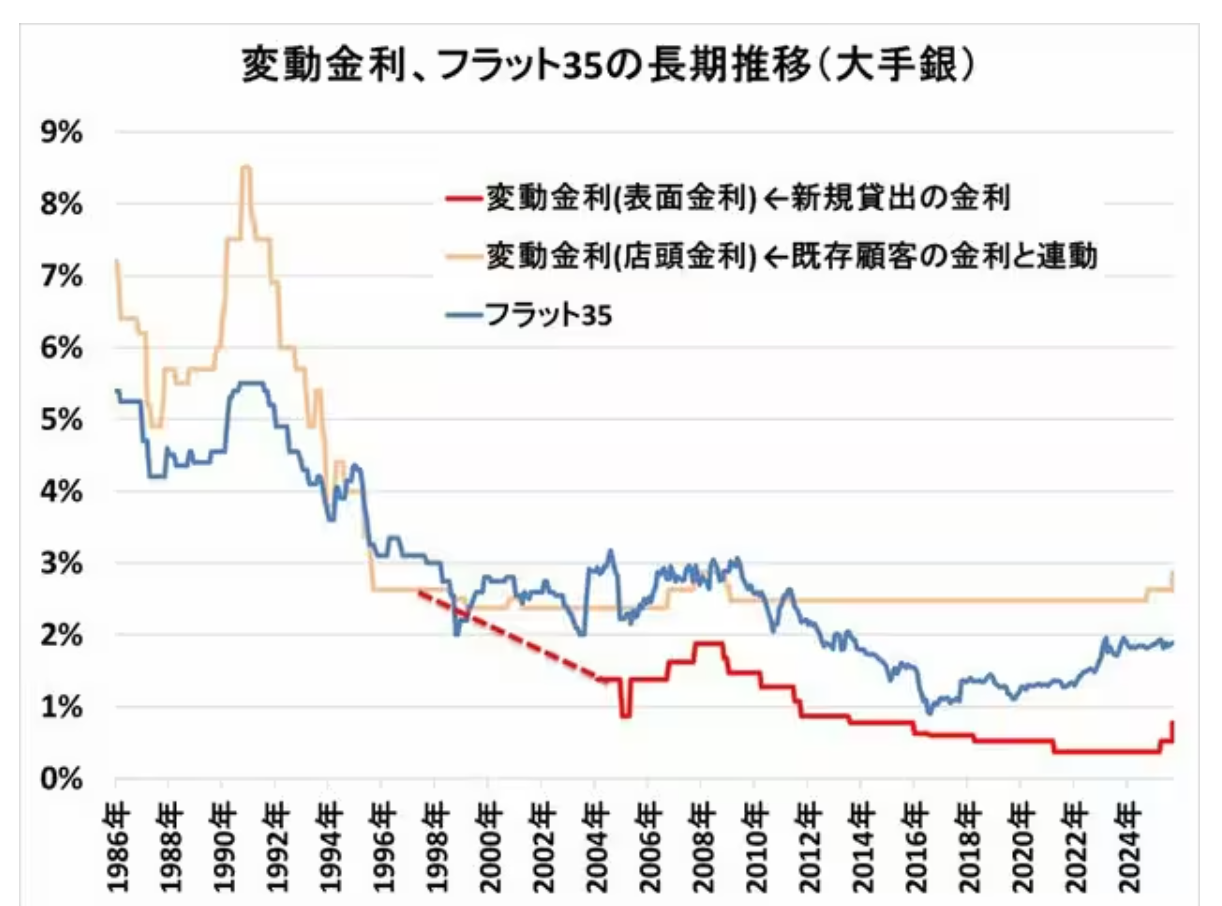

住宅ローンの変動金利は2024年から上昇

出典:ダイヤモンド不動産研究所

日本は1990年代のバブル崩壊後、景気低迷に対応するために金融緩和を続けた結果、低金利が常態化していました。しかし、2024年3月にマイナス金利が解除されたことで、住宅ローンの変動金利も上昇しつつあります。

具体的には、大手銀行の変動型の基準金利が2024年10月に0.15%程度、2025年4月には0.25%程度引き上げられました。一方、固定金利は長期金利の上昇に伴い、2022年頃から上がり始めています。

しかし、上昇傾向とはいえ、どちらのタイプも歴史的に見れば依然として低金利といえます。この低金利を生かすためには、どのような住宅ローンを選べばよいのでしょうか。

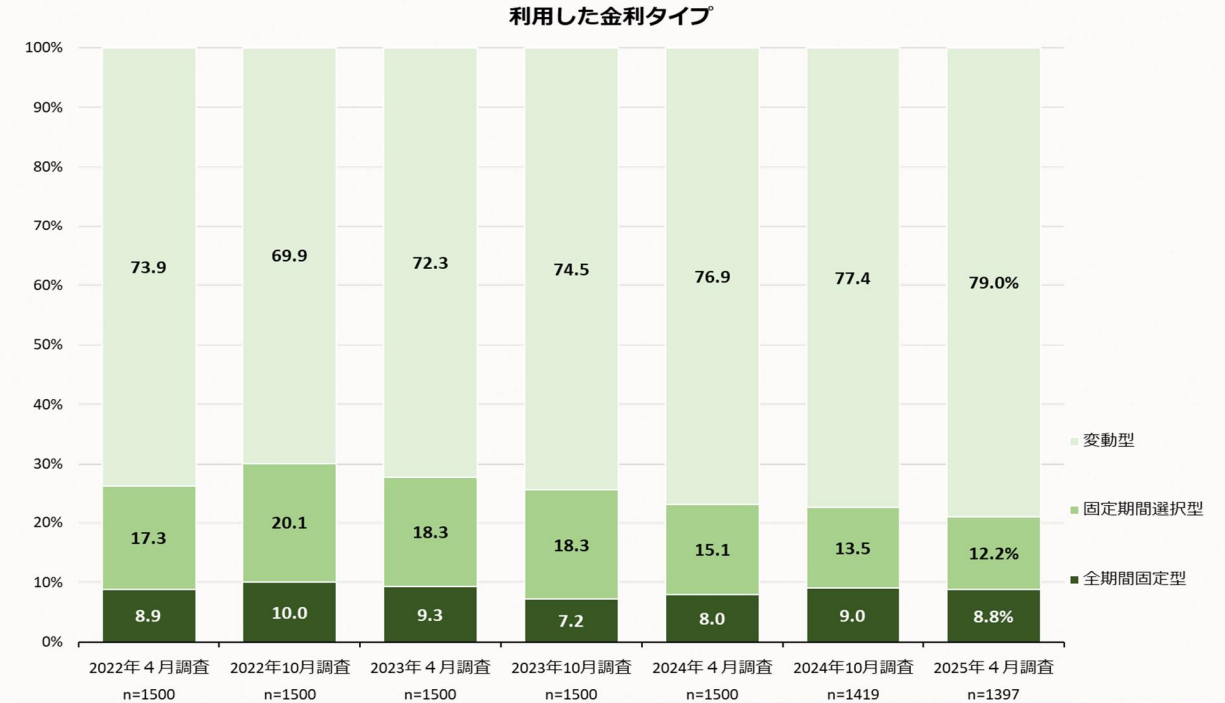

住宅ローン みんなはどの金利タイプを選んでる?

出典:住宅金融支援機構|住宅ローン利用者調査(2025年4月調査)

一般的には、「金利が変わらないもしくは下落局面では変動型」「金利上昇局面では固定型」を選ぶのが良いとされています。しかし実際は、どの金利タイプが多く選ばれているのでしょうか。

住宅金融支援機構が住宅ローンを借り入れた人に調査した結果、金利上昇局面でも70~80%程度の人が変動金利を選んでいることが明らかになりました。

また、固定金利の上昇に伴い、2022年頃は固定型を選ぶ人が若干増えたこともわかりました。ただし、固定金利が上がったのに対し変動金利はほぼ横ばいだったことで金利差が広がり、再び変動型を選ぶ人が増加傾向です。

例えば三菱UFJ銀行の場合、2025年10月現在の最低金利は次の通りです。

| 金利タイプ | 金利 |

|---|---|

| 変動金利 | 0.595%~ |

| 固定10年 | 2.04%~ |

| 全期間固定金利 (31~35年) | 2.83%~ |

このように変動金利と固定金利には大きな差があるため、リスクをふまえつつ自分に合った金利タイプを選択する必要があります。

『長期金利上昇と住宅ローンの関係|選ぶなら変動金利?固定金利?』では、金利タイプ別の特徴を解説していますので併せてご覧ください。

住宅ローンには5年ルールと125%ルールがある

変動型を選ぶにあたり、気になるのは金利上昇のリスクです。「金利が上がると返済が困難になるのでは」と心配になる方も多いはずです。

そこで、急激な返済額の上昇を緩和するために、多くの金融機関で「5年ルール」と「125%ルール」が採用されています。

5年ルールとは、返済額の見直しを5年ごとにおこなうというルールです。金利の見直しは通常半年ごとにおこなわれますが、返済額は5年間変わりません。

一方の125%ルールは、5年ごとに返済額が見直される場合もそれまでの125%までしか増額しないというルールです。たとえば、毎月10万円の返済なら、変更後の上限は12万5,000円です。

これらのルールにより、急激に金利が上がっても返済の負担は一定程度抑えられます。ただし、上限を超えた分の返済が免除されるわけではなく、支払いきれなかった利息は未払い利息として繰り越されます。未払い利息が多い場合は、元本を返し終わっても利息の返済が終わらないという事態もありえます。

住宅ローンを金利タイプ別にシミュレーション

住宅ローンの金利タイプを選ぶ際、最も気になるのは「どれくらい支払いに差が出るのか」ではないでしょうか。そこで、金利が上昇した場合の返済総額を下記の条件でシミュレーションしました。

- 借入金額:4,000万円

- 返済期間:35年

- 返済方法:元利均等返済

- ボーナス時加算:なし

シミュレーションの都合上、金利は次の条件で試算しています。

- 全期間固定型:2.8%

- 変動型:1~5年目0.6%、6~10年目2.3%、11~35年目4%

- 固定期間選択型:1~10年目2%、11~35年目4%

<シミュレーション結果>

| 金利 | 全期間固定型 | 変動型 | 固定期間選択型 |

|---|---|---|---|

| 当初返済額 | 149,510円 | 105,612円 | 132,505円 |

| 返済総額 | 約6,279万円 | 約6,270万円 | 約6,540万円 |

※計算方法は金融機関によって異なるため、実際の返済額はシミュレーション結果と若干の差が出ます。

シミュレーションの結果、返済開始当初の毎月の返済額は全期間固定型が149,510円なのに対し、変動型は105,612円となりました。125%ルールが適用されれば、6年目以降に変動型の金利が上昇しても上限額は132,015円です。計算上は、返済開始から少なくとも10年間は全期間固定型より変動型の方が返済額を低く保てることになります。

一方、変動金利が10年ほどかけて緩やかに上昇した後4%程度で推移した場合、返済総額は全期間固定型と同程度になります。さらに、この水準を超えて金利が急上昇したり上昇が長期化した場合は、全期間固定型の方が返済総額を抑えられます。

なお、今回のシミュレーションでは固定期間選択型の返済総額が最も多い結果となりました。ただし、借入直後に金利が上昇し、その後横ばいまたは低下するようなケースでは、固定期間選択型が最も返済総額を抑えられる可能性もあります。

【住宅ローン金利タイプ別】金利上昇局面で注意したいポイント

住宅ローンは、返済期間の長さや家計の状況、性格などによって向いている金利タイプが違うため、すべての人におすすめのローンというものはありません。そのため、金利タイプごとの特徴を踏まえたうえで、自分に合ったローンを選ぶ必要があります。

ここでは、金利上昇局面で注意すべきポイントを金利タイプ別に解説します。

変動型は返済額の増加に注意

2025年10月現在、変動金利は固定金利に比べて依然として低い水準にあります。変動型を選べば、短期間で完済したり金利が大きく上がらなかった場合に返済総額を抑えられる可能性があります。

また、「5年ルール」や「125%ルール」が適用される場合は、金利が上昇しても急激な負担増は一定程度抑えられます。

ただし、金利が上昇した場合は5年ごとの見直しで返済額が増えたり、未払い利息が発生するリスクがあります。変動型を選ぶ場合は、金利上昇に備えて家計に余裕を持たせておくことが大切です。

全期間固定型は返済開始当初の返済額が高め

全期間固定型は、返済期間を通じて返済額が変わらないのが特徴です。そのため、収入の増加が見込めない人や家計にあまり余裕がない人でも、安心して返済計画を立てやすいというメリットがあります。

一方で、返済開始当初の月々の返済額は変動型や期間固定型に比べて高めです。また、将来的に変動金利が大きく上がらなければ、ほかの金利タイプより返済総額が多くなります。

固定期間選択型は固定期間終了後の返済額増に注意

固定期間選択型は、「子どもが独立するまでは返済額を一定にしたい」など、ライフプランに合わせて一定期間返済額を固定したい人に向いています。固定できる期間は金融機関によって異なりますが、3年・5年・10年など複数の選択肢が用意されていることが多いです。また、固定期間が長いほど金利は高くなる傾向にあります。

固定期間中は金利や返済額が変わず安心ですが、期間終了後は変動金利が適用されるため返済額が増える可能性もあります。将来の金利上昇に備え、返済が増えても無理なく支払えるよう対策しておくことが重要です。

金利のある世界では住宅ローン選びがさらに重要に

画像出典:https://www.photo-ac.com/main/detail/33146227

現在、返済当初の金利の低さから変動型の住宅ローンを選ぶ人が多い状況です。変動型を選ぶ場合は、急激な金利上昇にも対応できるよう家計にゆとりを持たせておくことが大切です。

しかし、今後は金利の上昇が見込まれています。過去には金利が8%を超えたこともあるため、安心を求めるなら固定型を選ぶのもひとつの手です。

なお、金利や条件は金融機関によって異なります。借り入れや借り換えを検討する際は、複数の金融機関を比較して自分に合った住宅ローンを選びましょう。