【2025年版】年末調整の変更点とは?注意点も解説

画像出典:https://www.photo-ac.com/main/detail/25275208

そこでこの記事では、2025年の年末調整の主な変更点のほか、改正後の控除額や必要書類などを解説します。

#年末調整 #基礎控除 #家計 #所得税

2025年の年末調整の主な変更点

2025年分年末調整で変更となるのは、主に次の4点です。

| 変更点 | 変更の対象となる人 |

|---|---|

| 基礎控除の見直し | 合計所得金額が2,350万円以下の人 |

| 給与所得控除の見直し | 給与収入が190万円以下の人 |

| 特定親族特別控除の創設 | 19歳以上23歳未満の親族(配偶者や青色・白色事業専従者を除く)を扶養している人 |

| 扶養親族等の所得要件の改正 | 配偶者を含む扶養親族のいる人 |

それぞれ詳しく見ていきましょう。

基礎控除の見直し|控除額が最大47万円増

これまでは、合計所得が2,400万円以下の場合一律48万円の基礎控除が適用されてましたが、2025年分からは所得に応じた基礎控除額が適用されます。

所得ごとの基礎控除額は次の通りです。

| 合計所得金額 (カッコ内は給与収入のみの場合) | 改正前 基礎控除額 | 改正後基礎控除額 | |

|---|---|---|---|

| 令和7・8年分 | 令和9年分以後 | ||

| 132万円以下 (2,003,999円以下) | 48万円 | 95万円 | 95万円 |

| 132万円超 336万円以下 (2,003,999円超 4,751,999円以下) | 88万円 | 58万円 | |

| 336万円超 489万円以下 (4,751,999円超 6,655,556円以下) | 68万円 | ||

| 489万円超 655万円以下 (6,655,556円超 850万円以下) | 63万円 | ||

| 655万円超 2,350万円以下 (850万円超 2,545万円以下) | 58万円 | ||

| 2,350万円超 2,400万円以下 (2,545万円超 2,595万円以下) | 48万円 | ||

| 2,400万円超 2,450万円以下 (2,595万円超 2,645万円以下) | 32万円 | ||

| 2,450万円超 2,500万円以下 (2,645万円超 ~ 2,695万円以下) | 16万円 | ||

| 2,500万円超 (2,695万円超) | 0円 | ||

所得が少ない人ほど控除額は大きくなり、合計所得金額が132万円以下では47万円増の95万円となります。

なお、合計所得金額2,350万円超の人は基礎控除額に変更はありません。また、合計所得金額132万円超から655万円以下の所得別控除額は令和7・8年の限定措置のため、令和9年以降一律58万円に統一されます。

基礎控除を受けるには?

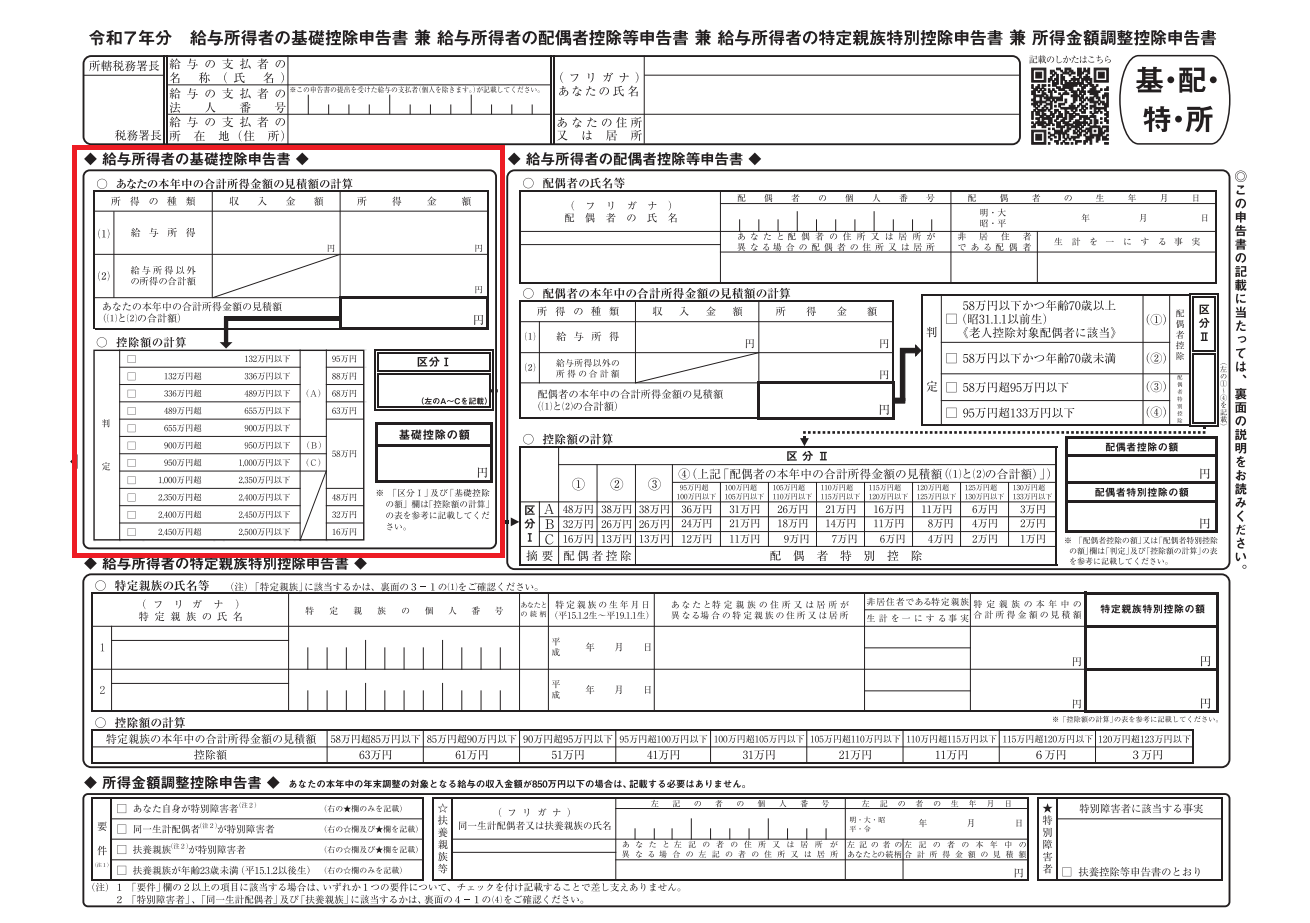

基礎控除を受けるには、年末調整で「給与所得者の基礎控除申告書」を記入して会社に提出します。給与所得者の基礎控除申告書は、「給与所得者の配偶者控除等申告書」「給与所得者の特定親族特別控除申告書」「所得金額調整控除申告書」と兼用の用紙のうち、次の赤で囲んだ部分です。

出典:国税庁|令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書

基礎控除を申告する際の注意点

基礎控除は、合計所得金額により段階的に変わります。ただし、申告書を作成する時点でその年の給与の支払いはすべて終わっていないため、おおよその所得を見積もる必要があります。

見積りを間違えると基礎控除の区分を誤ってしまい、あとから修正や追加徴収が発生する可能性があります。給与明細などを確認しながら1年間の収入を計算することが大切です。

また、副業で別の会社から給与を受け取っている場合や、フリーランスとしての収入がある場合などは、それらも含めた合計所得金額を記入します。

給与所得控除の見直し|控除額が最大10万円増

給与所得控除の最低保証額は、これまでの55万円から65万円に引き上げられました。これにより、給与収入が1,625,000円以下の人は控除額が10万円増加します。

収入金額ごとの給与所得控除は次の通りです。

| 給与等の収入金額 | 改正前給与所得控除 | 改正後給与所得控除額 |

|---|---|---|

| 1,625,000円以下 | 55万円 | 65万円 |

| 1,625,000円超 180万円以下 | 収入金額 × 40% - 10万円 | |

| 180万円超 190万円以下 | 収入金額 × 30% + 8万円 | |

| 190万円超 360万円以下 | 収入金額 × 30% + 8万円 | |

| 360万円超 660万円以下 | 収入金額 × 20% + 44万円 | |

| 660万円超 850万円以下 | 収入金額 × 10% + 110万円 | |

| 850万円超 | 195万円 | |

給与所得控除と基礎控除の最低保証額がともに引き上げられたため、所得税がかからない給与収入の上限は103万円から160万円になりました。

なお、給与等の収入金額が190万円超の人は給与所得控除の変更はありません。

給与所得控除を受けるには?

給与所得控除は、基礎控除と同じく給与所得者の基礎控除申告書に記入して提出することで適用されます。

特定親族特別控除の創設|扶養対象となる大学生世代の収入の上限拡大

「特定親族」とは、居住者と⽣計を⼀にする19歳以上23歳未満の親族(配偶者や青色・白色事業専従者を除く)で、合計所得金額が58万円超123万円以下の人を指します。

これまでの「特定扶養控除」では、年収103万円以内の19歳以上23歳未満の子どもを扶養する人は63万円の控除を受けることができました。しかし、103万円を超えるといきなり控除の対象外となるため、大学生世代の働き控えの要因となっていました。

新設された特定親族特別控除では、63万円の控除を受けられる子どもの年収が103万円から150万円以下まで引き上げられました。さらに、150万円を超えても段階的に減額される仕組みになっています。

子どもの所得別の特定親族特別控除額は次の通りです。

| 子どもの合計所得金額 (カッコ内は給与収入のみの場合) | 特定親族特別控除額 |

|---|---|

| 58万円超 85万円以下 (123万円超 150万円以下) | 63万円 |

| 85万円超 90万円以下 (150万円超 155万円以下) | 61万円 |

| 90万円超 95万円以下 (155万円超 160万円以下) | 51万円 |

| 95万円超 100万円以下 (160万円超 165万円以下) | 41万円 |

| 100万円超 105万円以下 (165万円超 170万円以下) | 31万円 |

| 105万円超 110万円以下 (170万円超 175万円以下) | 21万円 |

| 110万円超 115万円以下 (175万円超 180万円以下) | 11万円 |

| 115万円超 120万円以下 (180万円超 185万円以下) | 6万円 |

| 120万円超 123万円以下 (185万円超 188万円以下) | 3万円 |

特定親族特別控除を受けるには?

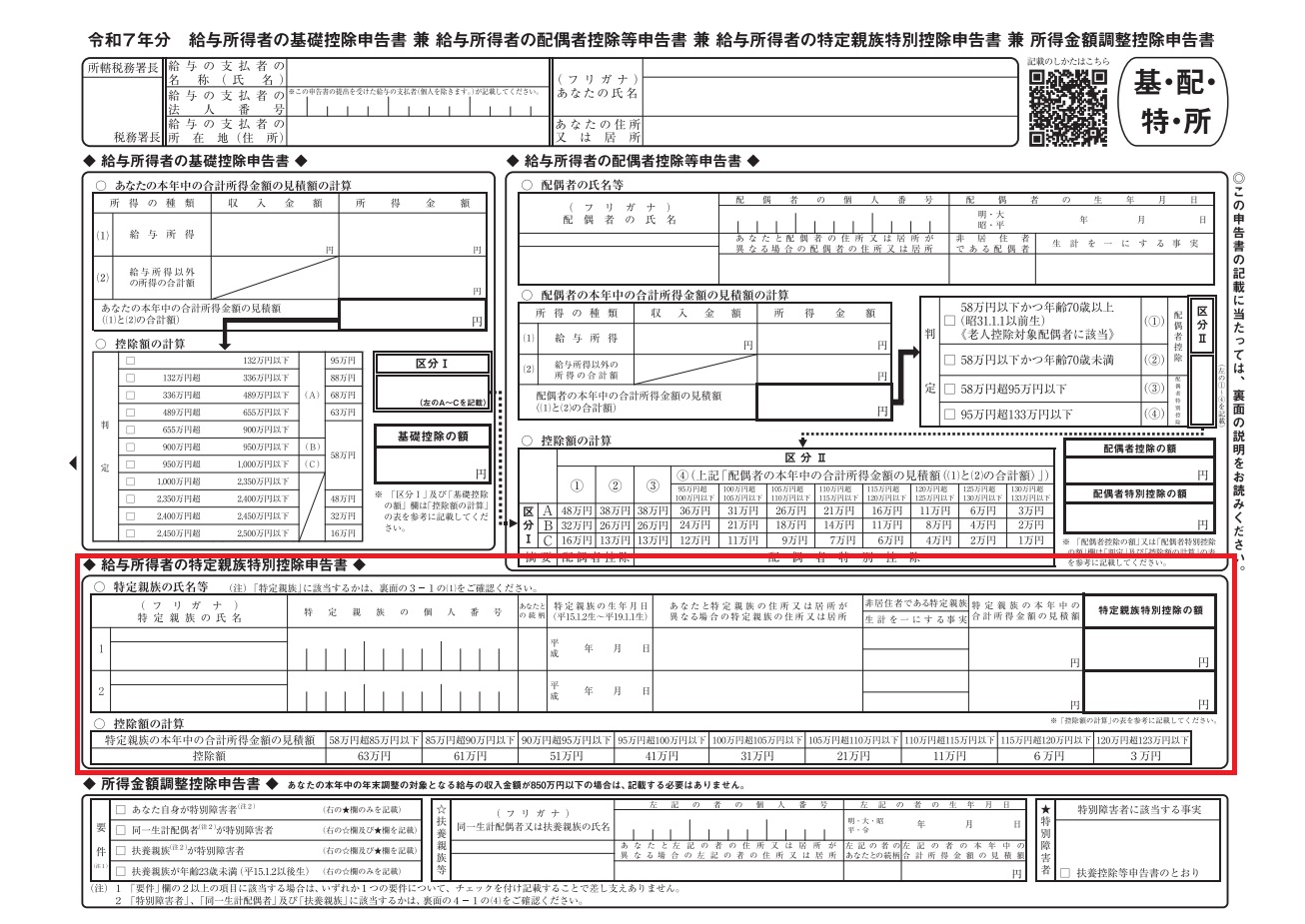

特定親族特別控除の適用を受けるには、次の赤で囲んだ部分の「給与所得者の特定親族特別控除申告書」に記入して提出します。

出典:国税庁|令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書

特定親族特別控除を申告する際の注意点

特定親族特別控除を受けるには、子どもの年間所得を見積もって申告書に記入する必要があります。見積もりを誤ると控除の区分が変わってしまい、あとから修正や追納が発生するおそれがあります。子ども本人に制度の仕組みを説明するとともに収入見込みをしっかり確認しましょう。

また、親の特定親族特別控除の対象になっても、子ども本人の所得税や住民税は通常どおり計算されます。

さらに、所得税の扶養と社会保険の扶養はルールが異なるため、給与収入が106万円または130万円を超えると、勤務先の規模や働き方によっては扶養から外れる可能性がある点にも注意が必要です。

扶養親族等の所得要件の改正|扶養親族等の所得要件が変更

基礎控除や給与所得控除が見直されたことで、扶養控除や配偶者控除などの要件は次のように変わります。

| 区分 | 所得要件※(カッコ内は給与収入のみの場合) | |

|---|---|---|

| 改正前 | 改正後 | |

| 扶養親族 同一生計配偶者 ひとり親の生計を一にする子 | 48万円以下(103万円以下) | 58万円以下(123万円以下) |

| 配偶者特別控除の対象 となる配偶者 | 48 万円超 133 万円以下 (103 万円超 201 万 5,999 円以下) | 58万円超 133万円以下 (123万円超 2,015,999円以下) |

| 勤労学生 | 75万円以下(130万円以下) | 85万円以下(150万円以下) |

※ひとり親の生計を一にする子については総所得金額等の合計額、それ以外は合計所得金額

扶養控除や配偶者控除などを受けるには

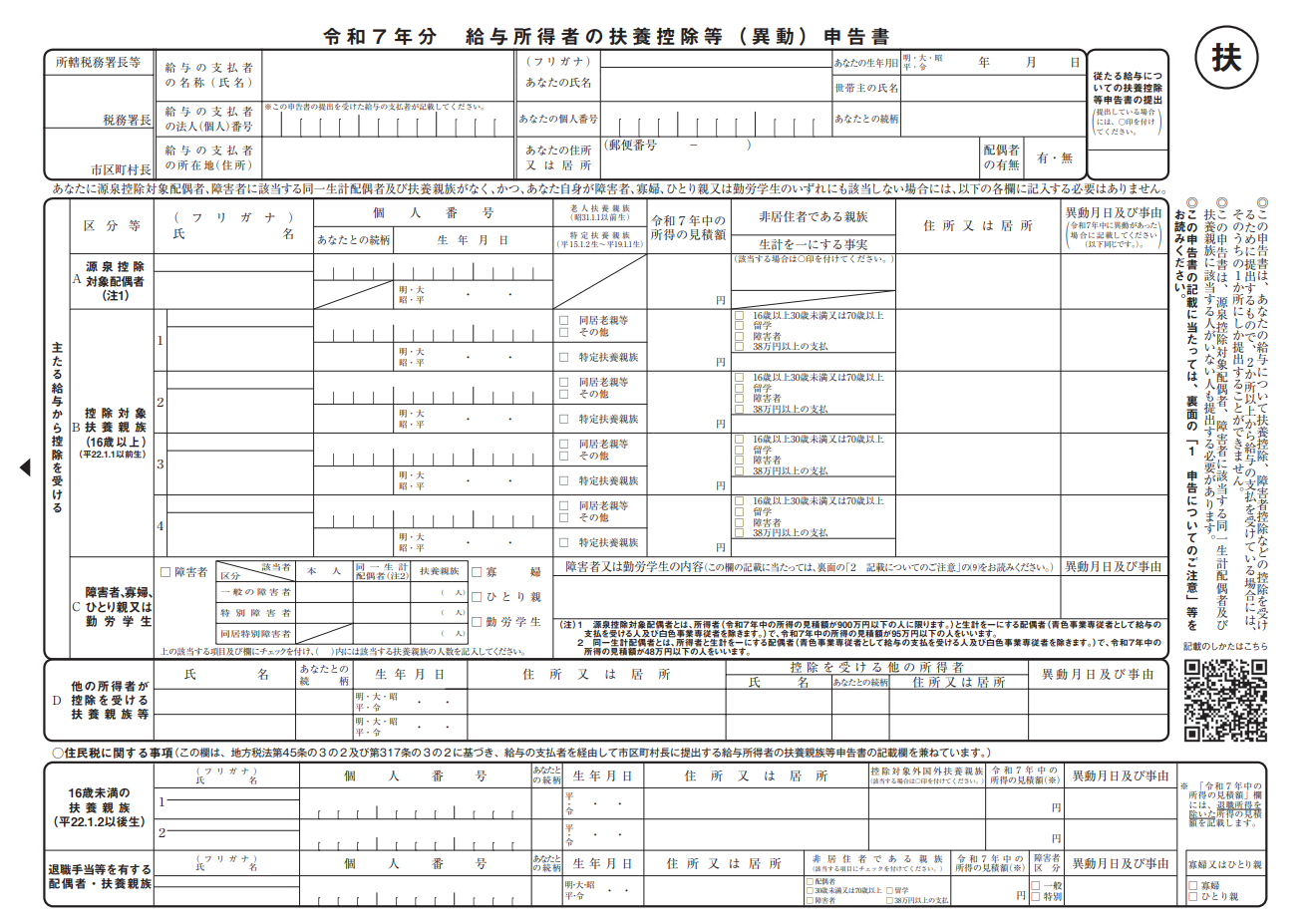

扶養控除や配偶者控除などの適用を受けるには、別紙の「給与所得者の扶養控除等(異動)申告書」に記入します。

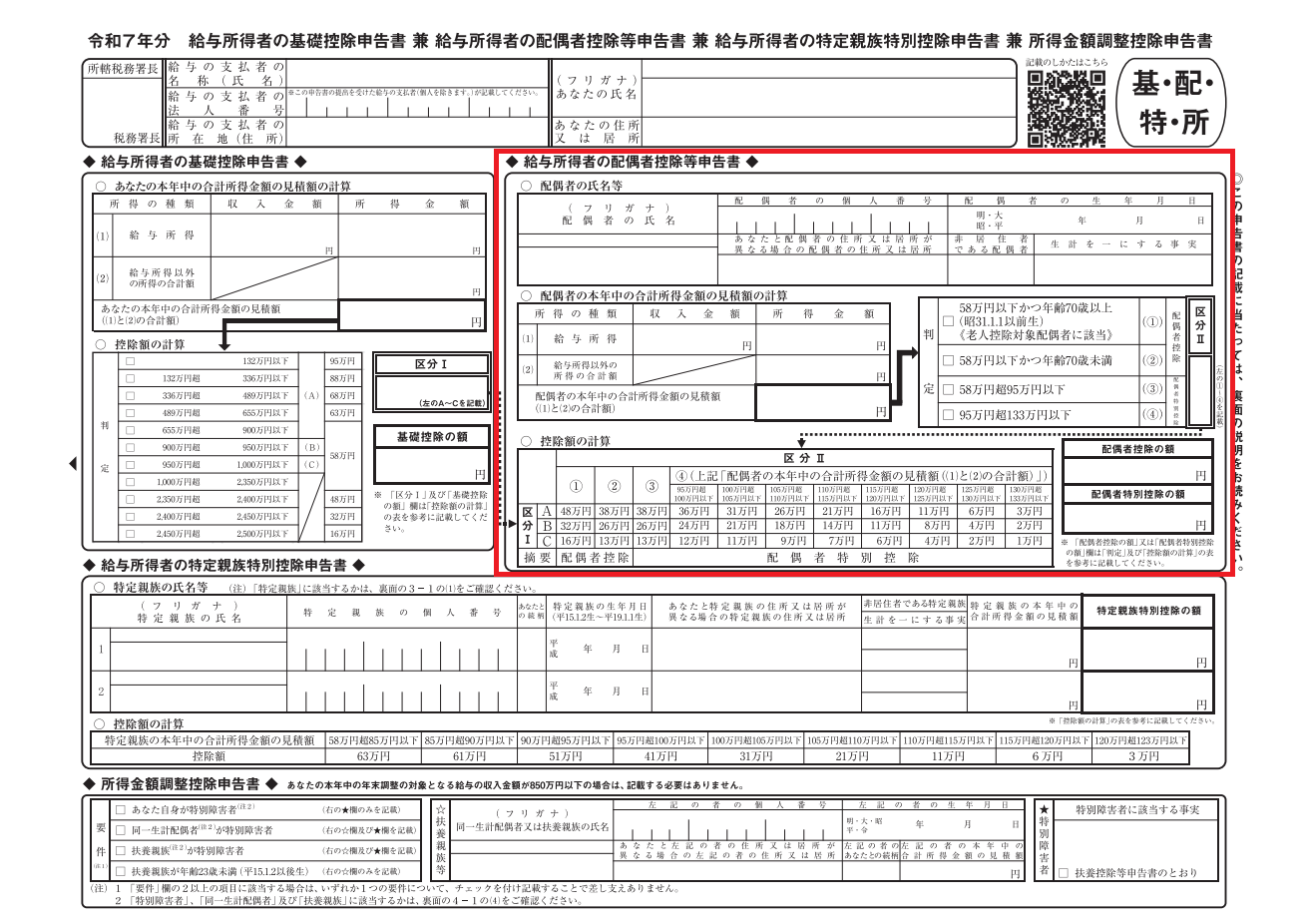

配偶者控除や配偶者特別控除は、次の赤で囲んだ「給与所得者の配偶者控除申告書」にも記入します。

出典:国税庁|令和7年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書

扶養控除等を申告する際の注意点

扶養控除や配偶者控除などの対象となる家族の所得要件が見直されたことで、去年までとは控除の対象が変わる場合もあります。年末調整の際には、あらためて対象となる家族の所得状況を確認しましょう。

詳しい書き方は、『令和7年分 給与所得者の扶養控除等申告書の記載例』でご確認ください。

変更内容に注意して年末調整で正しく申告しよう

画像出典:https://www.photo-ac.com/main/detail/33623224

2025年の年末調整は、基礎控除や扶養控除の見直し、特定親族特別控除の新設など、例年に比べて変更点が多くなっています。内容をよく理解しないまま記入すると、控除の区分を誤って修正や税金の追納が発生する場合もあります。

また、提出書類に不備があると会社から修正を求められることもあるため、早めに記入・提出して確認してもらうと安心です。新しい制度内容を事前に確認し、正確な記入を心がけましょう。