【2025年度最新】年収の壁とは?税制改正で100万円・103万円の壁はどう変わった?

画像出典:https://www.photo-ac.com/main/detail/31299530

そこでこの記事では、2025年度の年収の壁について主に配偶者の扶養内でパートやアルバイトとして働く方を対象にわかりやすく解説します。これからの働き方を考えるためのヒントとして、ぜひお役立てください。

#節税 #社会保険 #配偶者控除 #年収の壁

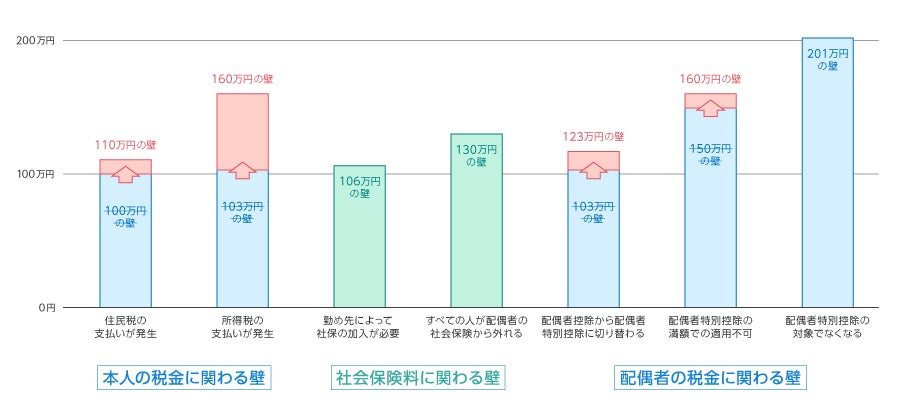

年収の壁とは?100万円の壁・103万円の壁はどうなった?

「年収の壁」とは、一定の金額を超えると税金や社会保険料の負担が発生し、手取り収入が減ってしまう境目のことです。2025年の税制改正で基礎控除や給与所得控除が見直されたことで、これまでの「100万円の壁」と「103万円の壁」はそれぞれ「110万円の壁」と「160万円の壁」へと引き上げられました。

配偶者控除や配偶者特別控除についても一部変更があり、2025年現在の年収の壁は次のようになっています。

ここからは、それぞれの壁について詳しく見ていきます。

【106万円の壁】企業規模によっては社会保険料がかかる

「100万円の壁」と「103万円の壁」が引き上げられたことで、一番初めに突き当たるのは「106万円の壁」となりました。106万円は従業員数が51人以上の職場に勤める方が対象となる年収で、以下の条件を満たした場合は厚生年金保険料や健康保険料の負担が発生します。

- 週の所定労働時間が20時間以上

- 月収が8.8万円以上(交通費・残業代・賞与などを含まず年収換算で約106万円)

- 勤務先の従業員数が51人以上

- 2ヵ月を超える雇用見込みがある

- 学生でない(夜間・定時制・休学中は除く)

対象となると、配偶者の社会保険の扶養から外れて自分で社会保険料を支払うことになり、手取りは年間15万~18万円程度減るケースが多いです。一方で、将来受け取れる年金が増えるなどのメリットもあり、一概に損とはいえません。

なお、この年収106万円の基準は、2025年6月から3年以内に撤廃される予定です。また、企業規模要件(従業員51人以上)も段階的に縮小・撤廃される見込みで、「週20時間以上」の要件が今後の新たな壁となりそうです。

関連記事:年金制度改正法成立で何が変わる?主な改正点をわかりやすく解説

【110万円の壁】住民税がかかる

「110万円の壁」は、住民税に関する壁です。

住民税には、収入に応じて金額が決まる「所得割」と、所得に関係なく一律でかかる「均等割」の2種類があります。このうち所得割がかかりはじめる金額は、2026年度に100万円から110万円※へと引き上げられることが決まっています。住民税は「前年の収入」に対して課税されるため、2025年の収入はすでに新税制の対象です。税率は、基本的に都道府県民税と区市町村民税を合わせて10%※です。

一方の均等割は、前年の年収が自治体が定める基準を満たしている人に対し一律で課税されます。そのため、年収110万円未満でも課税される場合があります。金額は、4,000円程度※です。

さらに、2024年度からは均等割と一緒に「森林環境税」の1,000円が徴収されています。

例えば、給与収入のみで年収111万円の場合(控除は基礎控除と給与所得控除のみ)、住民税と森林環境税の合計は次の金額になります。

- 所得割:3,000円程度

- 均等割:4,000円程度

- 森林環境税:1,000円

→ 合計8,000円程度※

※自治体によって多少異なる場合があります。

【130万円の壁】配偶者の社会保険の扶養から外れる

「130万円の壁」も「106万円の壁」と同様に社会保険に関する壁です。「106万円の壁」は年収だけでなく従業員数などの条件があるのに対し、「130万円の壁」はすべての人が対象です。

パートやアルバイトに限らずフリーランスや個人事業主も、年収が130万円を超えると配偶者の社会保険の扶養から外れます。勤務先の社会保険に入れない場合は、自分で国民健康保険や国民年金に加入する必要があります。

年収が130万円を少し超えた程度では、社会保険料の負担で手取りが減って「働き損」になる場合も。これを回避するため、年収が130万円を超えないようセーブしている人も少なくありません。

こうした働き控えが課題とされていることから、2023年からは救済措置が導入されています。たとえば繁忙期の残業などで一時的に勤務が増えた場合、事業主の証明があれば年収が130万円を超えても最長2年間は扶養にとどまれます。

参考:「年収の壁」対策がスタート!パートやアルバイトはどうなる? | 政府広報オンライン

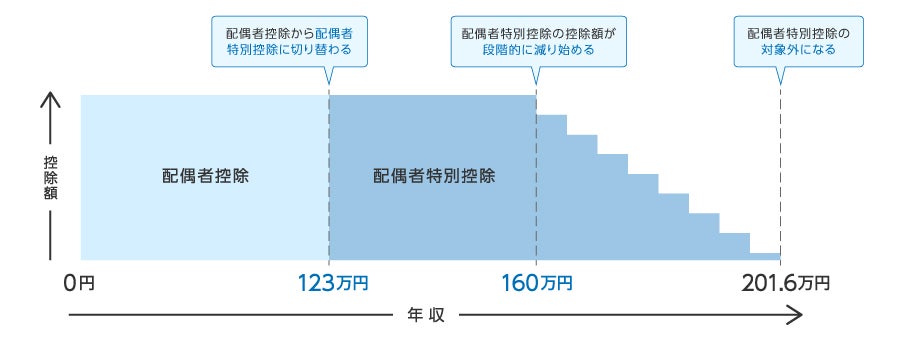

【123万円・160万円・201万円の壁】配偶者の所得に影響

「123万円」「160万円」「201万円」は配偶者控除や配偶者特別控除に関わる壁です。これらは扶養される側の年収で、扶養する側の年収が1,000万円以下の場合に適用されます。対象となると扶養する側の税金は安くなりますが、扶養される側の手取りは変わりません。

配偶者控除は、扶養される側の年収が123万円以下の場合に適用され、扶養する側の所得から最大38万円(老人控除対象配偶者※の場合は48万円)が控除されます。

配偶者の年収が123万円を超えると、控除の種類が「配偶者控除」から「配偶者特別控除」に変わります。一般の控除対象配偶者は金額等に変更はありませんが、老人控除対象配偶者の加算はここでなくなるため、扶養する側の手取りに影響が出る場合があります。

さらに、年収160万円を超えると控除額は段階的に減少し、201.6万円を超えると完全になくなります。

※その年の12月31日時点で年齢が70歳以上の控除対象配偶者

【160万円の壁】所得税がかかる

「160万円」は配偶者控除から配偶者特別控除に切り替わるほかに、所得税がかかりはじめる年収でもあります。2025年の税制改正で、基礎控除額が48万円から95万円(給与収入200万円以下の場合)に、給与所得控除の最低保障額が55万円が65万円にそれぞれ見直されたため、103万円から160万円に引き上げられました。

所得税は課税対象が多くなるほど税率が高くなる「累進課税制度」を採用しており、所得が約200万円までは税率5%です。このため、160万円を多少超えたからといって手取りが大きく減ることはありません。

年収の壁の変更をきっかけにベストな働き方を見直してみよう

画像出典:https://www.photo-ac.com/main/detail/32082838

今回紹介したほかに、配偶者の勤務先によっては家族手当の支給条件などが年収の壁となる場合があります。また、交通費や残業手当が年収に含まれるかどうかは壁の種類によって異なるため、壁を目安に働く際は注意しましょう。

「できるだけ収入を増やしたい」「社会保険料を払わずにマイペースで働きたい」など、理想の働き方は人それぞれです。壁を超えることで手取りが減っても、将来の年金や保障が手厚くなるといったメリットがある場合もあります。税制改正で年収の壁が大きく変わったこの機会に、自分にとってベストな働き方を見直してみてはいかがでしょうか。