結婚、出産、育児……20代から考える女性のライフイベントとキャリアプラン

そこで本記事では、理想の人生を送りたい20代が今から考えておきたいお金とキャリアについてお伝えいたします。

女性に訪れるライフイベント

これまでの人生で、進学、就職といった人生の節目を迎えてきたと思います。これらのステージが変化する節目のことを「ライフイベント」といいます。社会人になった後に訪れるライフイベントには引っ越し、車や家の購入、転職、老後などがありますが、特に女性にとっての大きなライフイベントとなるのは、結婚、妊娠、出産、育児です。

家事や育児に関しては「女性がするもの」ではなくなっていますが、妊娠や出産は女性にしかできないものです。結婚の有無、出産の有無も含めて、まずはどんな人生を送りたいのかから考え、「何歳までに」「何をやりたいのか」を想定しておきましょう。

女性の労働状況から考えるキャリアプラン

まずは内閣府男女共同参画局が発表した男女共同参画白書から、女性の労働状況について見ていきましょう。

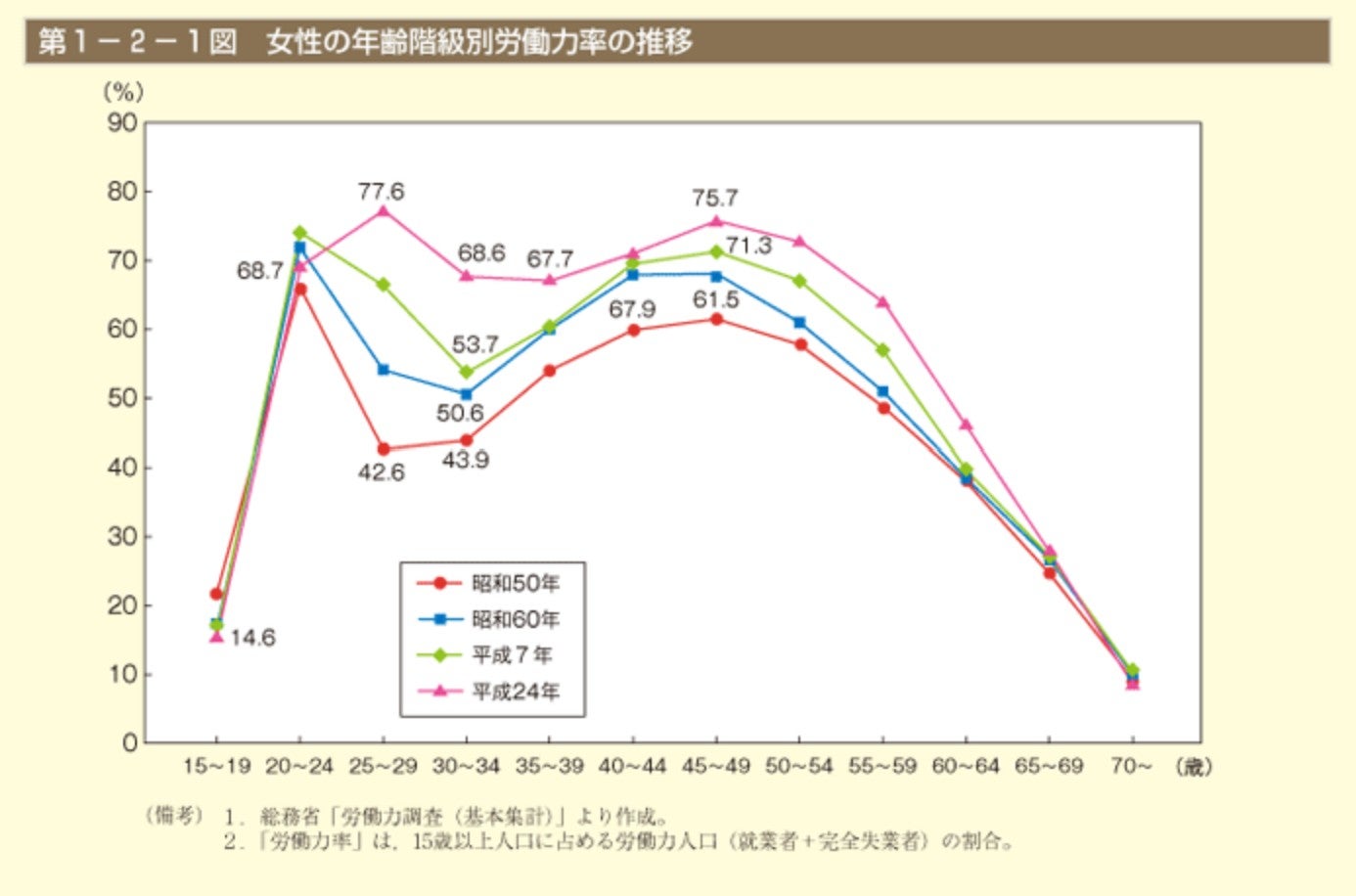

15歳以上人口に占める労働力人口(就業者+完全失業者)の割合を「労働力率」といいます。女性の労働力率は結婚や出産がピークを迎える年代に一旦低下し、育児が落ち着く時期に再び上昇する。いわゆる「M字カーブ」を描きます。

<女性の年齢階級別労働力率の推移>

近年、M字の谷の部分が浅くなり、谷底は右にずれてきています。これは、結婚・出産後も働き続ける女性が増えたこともありますが、晩婚化などにより子どものいない女性の労働力が増加したことも要因とされています。

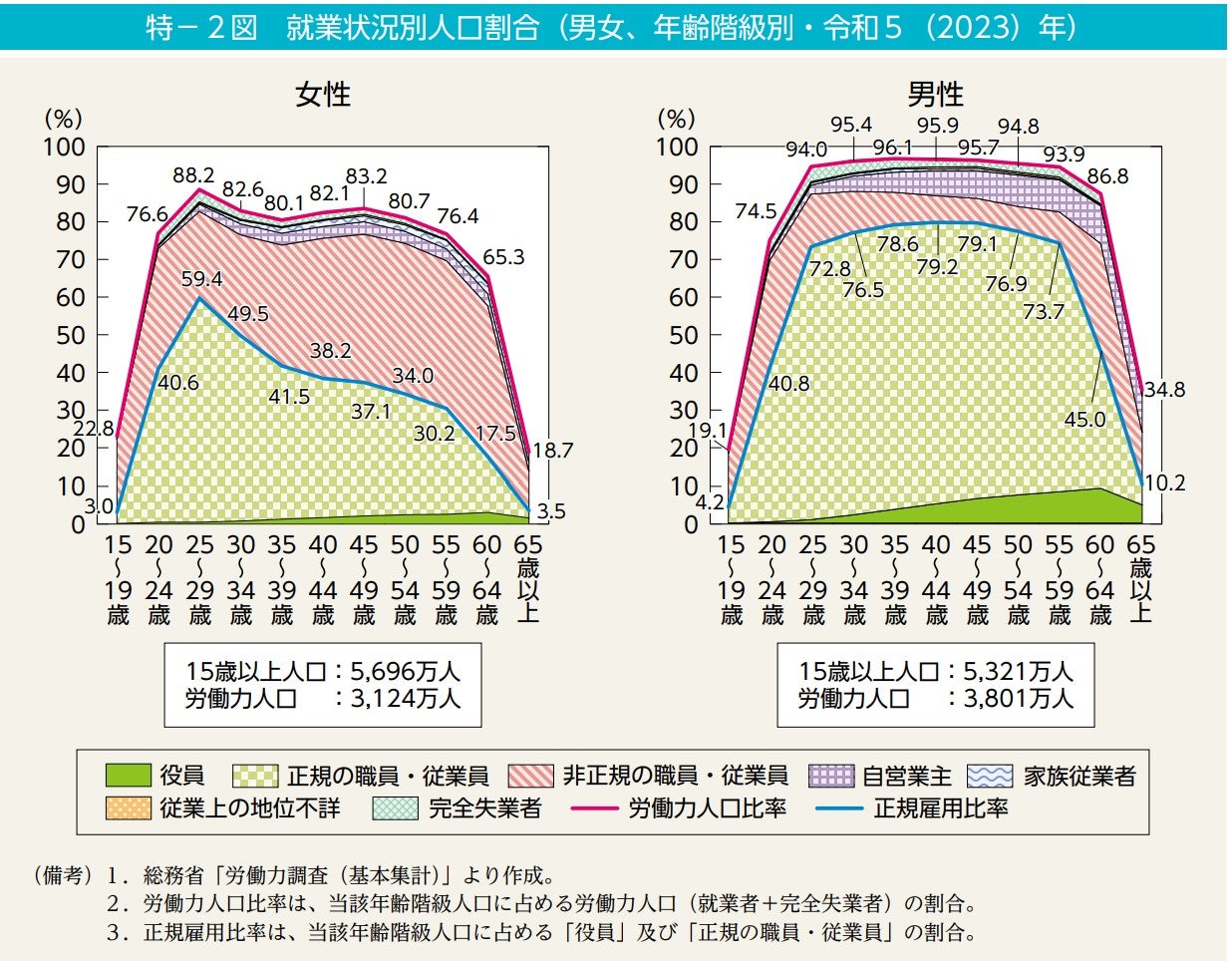

20代後半から30代にかけての女性の労働力が上昇した一方で、次のグラフの通り正規雇用比率は20代後半をピークに低下します。

<就業状況別人口割合(男女、年齢階級別・令和5(2023)年) >

出典:男女共同参画局|仕事と健康の両立~全ての人が希望に応じて活躍できる社会の実現に向けて

30代後半から50代前半にかけて正規雇用比率が低いのは就職氷河期世代に当たるということも要因のひとつですが、結婚や出産を機に非正規従業員にシフトしたり、一時的に離職するケースも考えられます。

ただし近年は、育児支援制度の充実や男性の育児参加などにより、出産・育児にともなう女性の正規雇用比率は低下の幅は小さくなりつつあります。

自分自身のキャリアプラン、どう考える?

キャリアプランにおいては、「いつ(何歳で)」「どんな業務を(職種)」「どのような形で(雇用形態)」という視点からどのような仕事をするのか、考えてみましょう。

例えば、結婚して子育てをしながら仕事を続ける場合は、「結婚した時」、「出産した時」、「子どもが大きくなった時」によって、時間の使い方が変わります。結婚後は、パートナーと一緒に住むために引っ越すことで、通勤時間が増える恐れがあります。

また、子どもが生まれると、保育園の送迎や育児にかける時間が発生します。「自分やパートナーの親に子育てのサポートを頼む」、「パートナーと協力する」、「会社の時短制度などを利用する」などの方法で今まで通りの仕事ができる人もいます。しかし、それが難しい人は転職も視野に入れましょう。同じ職場で子育て中の先輩がいるなら、様子を聞いてみるのも良いかもしれません。

また、20代なら「職種を変える」という選択もあります。自分の可能性を広げるという意味でも、資格取得にチャレンジしたり、休日の趣味やボランティアなどで人脈を広げたりしながら、どんな働き方があるのかも含めて情報収集しておくとよいでしょう。

理想のプランを叶えるには……

「やりがいがある」「職場の環境が良い」「会社の福利厚生が良い」「憧れの業界だから」と働く目的はさまざまだと思いますが、収入もとても大切です。なぜなら、ライフイベントにおいては、多額の資金が必要になるからです。

例えば、結納・婚約~新婚旅行までにかかる費用の平均は454万円(ゼクシィ 結婚トレンド調査2024(リクルートブライダル総研調べ))です。さらに、新婚生活準備のために引っ越し費用や家具・家電の購入費用がかかるケースが多いため、トータルで500万円程度見込んでおく必要があります。

さらに、出産にかかる費用は1人当たり約48万円(厚生労働省「出産費用の見える化等について(2023年)」より)、子ども1人当たりの教育費は幼稚園~高校まで公立の場合で約596万円(文部科学省「令和5年度子供の学習費調査」より)、大学費用は国立自宅通学の場合が4年間の総額で約481万円(日本政策金融公庫「教育費負担の実態調査結果(2021年)」より)となっています。

また、住宅購入費用は土地付き注文住宅の全国平均購入額は約4,900万円(住宅金融支援機構「2023年度フラット35利用者調査」より)です。もちろん多くの方は住宅ローンを利用しますが、頭金(購入金額の10%程度)と仲介手数料や登録免許税などの諸費用(購入金額の3~10%程度)は自己資金で用意するのが一般的です。

老後は年金だけで足りない可能性もある

まだまだ先の話になりますが、老後には家計の収支が赤字になる可能性が高いと考えられています。

総務省「家計調査 家計収支編(2024年平均)」によると、世帯主が65歳以上の世帯の毎月の赤字額は、夫婦のみ無職世帯で37,916円、単身無職世帯で30,768円となっています。毎月3万円としても65~90歳の25年間では900万円となるため、少しでも早めに準備を開始することが大切です。

こういったライフイベントに備えて、早めに計画を立てて資金を準備できれば、収入に囚われることなく、仕事の選択肢も広がるというメリットもあります。また、銀行預金だけではなく資産運用を取り入れることで、目標金額達成までの期間を早められる可能性があります。もちろん資産運用はリスクがありますので、理解して取り入れましょう。

人生の地図を描こう

将来の人生計画を作っても、計画通りに進むこともあれば、「まさか」と予想外の出来事が起きることもあります。最近では、物価上昇や社会経済の変化で、今の貯金では足りないかもしれません。ライフイベントに合わせたキャリアプランを作ることで、将来の収入を増やし、将来の備えを作っていきましょう。