30代女性の貯金はどれくらい?老後資金から考えるおすすめの資産運用法5選

そこで本記事では、30代女性の平均年収や貯金額といった経済状況を踏まえ、老後の必要資金を貯めるために使える資産運用を紹介します。

30代女性の平均年収はどれくらい?

まずは、30代女性の平均年収を確認しましょう。

国税庁が公表した「令和5年分 民間給与実態統計調査」によると、女性の平均年収は20代前半の約253万円から20代後半の約353万円と上がりますが、30代前半は約345万円、30代後半は約336万円といったん下がり、その後40代前半から50代前半は約343万円とほぼ横ばいで推移します。

30代女性の平均年収が20代後半に比べて下がるのは、調査結果は正社員だけでなくパートやアルバイトも含むことや、結婚・出産に伴う離職や休職で継続したキャリアを構築しにくいことが関係していると考えられます。

30代の平均貯金額は?

老後の生活資金を貯める計画を立てるには、年収に加えて貯金額も考える必要があります。30代の貯金事情をまとめたので、自身の状況と比較しながら確認していきましょう。

30代単身世帯の平均貯金額は594万円、中央値は100万円

まずは、金融広報中央委員会が公表している「家計の金融行動に関する世論調査 令和5年調査結果」から、30代(男性を含む)の金融資産保有額を見てみましょう。

| 貯蓄金額 | 単身世帯 | 2人以上世帯 |

|---|---|---|

| 金融資産非保有 | 34.0% | 28.4% |

| 100万円未満 | 14.5% | 12.3% |

| 100~200万円 | 6.2% | 9.9% |

| 200~300万円 | 7.4% | 7.6% |

| 300~400万円 | 6.2% | 5.6% |

| 400~500万円 | 4.0% | 4.5% |

| 500~700万円 | 5.6% | 6.6% |

| 700~1000万円 | 3.4% | 5.2% |

| 1000~1500万円 | 7.4% | 6.3% |

| 1500~2000万円 | 1.9% | 2.2% |

| 2000~3000万円 | 3.1% | 2.6% |

| 3000万円以上 | 4.0% | 4.0% |

| 無回答 | 2.5% | 4.8% |

| 平均 | 594万円 | 601万円 |

| 中央値 | 100万円 | 150万円 |

女性だけでなく男性を含めた結果ではありますが、30代の金融資産保有額の平均は単身世帯で594万円、2人以上世帯で601万円でした。より実態に近い中央値で見てみると、単身世帯は100万円なのに対し2人以上世帯は150万円と1.5倍の差があることが分かります。

「貯金ゼロ」の層が最も多い

上記の「金融資産非保有」とは、現金や株式などの金融資産をまったく持っていない状態のことです。つまり、30代世帯では貯金ゼロの人が最も多くなっています。

これを見て、「貯金がなくても周りと同じなら大丈夫」と安心した方は要注意です。貯金ゼロの状態では、事故や病気などの急な出費に対応することができません。結婚や出産といったライフイベントでは数十~数百万円の費用がかかるため、場合によっては借金を負う状況に陥る恐れもあります。

さらに老後資金も貯めるとなると、少なくとも平均以上の貯金額は維持しておきたいところです。特に平均を大きく下回る場合は収入と支出を見直して、早めに資産運用を始めることを検討しましょう。

30代女性が意識すべきライフイベントとは?それぞれの必要資金

老後資金を貯める計画を立てる際は、老後だけではなく結婚や出産などの「ライフイベント」にかかる費用も知る必要があります。ここからは30代女性が意識すべき主なライフイベントと、それぞれの必要資金について解説します。

(1)結婚費用

ゼクシィの「結婚トレンド調査2024 報告書(首都圏)」によると、結納・婚約~新婚旅行までにかかった費用の平均は454万円でした。大規模な披露宴や挙式、海外ウェディングなどを行う場合は、さらに数百万円程度かかります。

実際に必要な費用は地域やゲスト数、親族の援助によって異なりますが、結婚相手と半額ずつ負担するとして250万円程度を見込んでおく必要があります。

(2)出産費用

厚生労働省が発表した「出産費用の見える化等について」によると、2022年の出産費用(正常分娩のみ・室料差額等を除く)の平均は482,294円でした。2023年に出産育児一時金が42万円から50万円に引き上げられたこともあり、出産費用が一時金の範囲内で収まったという方も少なくありません。

ただし、出産費用の平均は地域によって差があり、鳥取県の359,287円に対し東京都は562,390円と1.5倍以上です。また、この金額には室料差額などが含まれないため、個室を利用したりサービスが充実した病院を選んだ場合はさらに負担が大きくなります。

(3)教育費

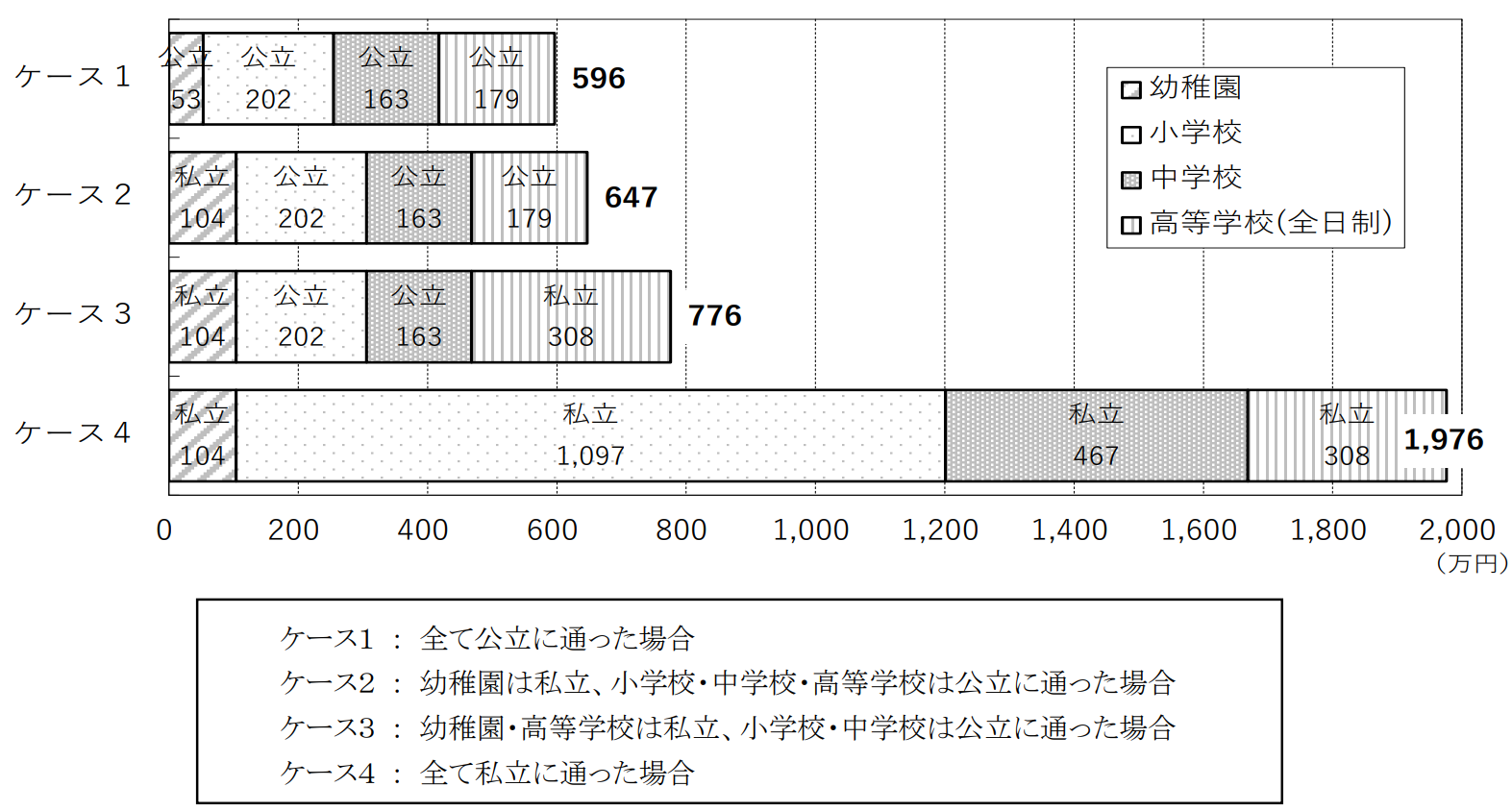

文部科学省が実施した「令和5年度子供の学習費調査」によると、保護者が1年間に支出した子ども1人当たりの経費(学校教育費、学校給食費、学校外活動費)は次の通りです。

| 公立幼稚園 | 184,646円 |

|---|---|

| 私立幼稚園 | 347,338円 |

| 公立小学校 | 336,265円 |

| 私立小学校 | 1,828,112円 |

| 公立中学校 | 542,475円 |

| 私立中学校 | 1,560,359円 |

| 公立高等学校(全日制) | 597,752円 |

| 私立高等学校(全日制) | 1,030,283円 |

出典:文部科学省|令和5年度子供の学習費調査

この結果をもとに、幼稚園3歳から高校卒業までの15年間の学習費総額を試算したのが次のグラフです。

出典:文部科学省|令和5年度子供の学習費調査

幼稚園から高校卒業まですべて公立に通った場合でも、15年間で600万円程度かかることがわかります。さらに大学に進学すると、4年間の学費は国公立大学で250万円程、私立大学で400~600万円程度かかります。

その他、クラブ活動費や習い事代、交通費などの細かい費用も含めると、子どもが生まれてから大学を卒業するまでに3,000~4,500万円が必要といわれています。

(3)マイホームの購入

独身の女性であっても、老後に備えて「マイホームを持っておきたい」を考えている人は多いでしょう。実際にマイホームを購入する場合は、物件価格の他に以下の費用がかかります。

| 物件価格以外の費用 | 相場 |

|---|---|

| 仲介手数料 | 購入価格×3%+6万円 |

| 不動産取得税 | 固定資産税評価額×3% (軽減措置が適用されるケースもあり) |

| 登録免許税 | 固定資産税評価額0.1~2.0% |

| 印紙税 | 数万円 |

| 修繕積立基金(マンションのみ) | 20~80万円 |

| 固定資産税や都市計画税の清算金 | 固定資産税評価額×1/6×1.4%(日割り計算) |

| 司法書士への依頼費 | 数万円~13万円 |

3,000万円の住宅を購入する場合、上記の費用は合計200~300万円ほどになります。頭金として物件価格の1~2割程度支払うのが一般的なので、初期費用として500~900万円程度必要になる計算です。

購入後は維持費や保険料、ローンの利息なども発生するため、マイホームを購入する際はしっかり資金計画を立てましょう。

(4)事故や病気などの緊急時

日常生活を安心して過ごすためには、事故や病気などの緊急時に使える資金を準備しておく必要があります。

生命保険文化センターの「2022年度 生活保障に関する調査」によると、直近の入院時の自己負担費用(※)の平均は19.8万円という結果でした。

その他、身内の冠婚葬祭や祝い金、お見舞金なども用意しておくべきです。これらの出費はいつ発生するか分からないため、貯金には常に余裕を持たせておくことが大切です。

※治療費・食事代・差額ベッド代・交通費(見舞いに来る家族の交通費も含む)・衣類・日用品などを含む。高額療養費制度を利用した場合は利用後の金額。

30代女性に必要な老後資金

充実した人生を送る上で欠かせないのが、「老後資金」を貯める計画です。年金や老後の生活費なども踏まえて、65歳までに老後資金がいくら必要になるのかをまとめました。

女性の年金収入は月11万程度

まずは、女性の平均的な年金収入を確認していきます。

以下は、厚生労働省年金局が公表した「令和5年度 厚生年金保険・国民年金事業の概況」のデータです。

| 調査の時期 | 65歳以上の女性の平均年金月額 | 65歳以上の男性の平均年金月額 |

|---|---|---|

| 令和元年度 | 108,813円 | 171,305円 |

| 令和2年度 | 109,205円 | 170,391円 |

| 令和3年度 | 109,261円 | 169,006円 |

| 令和4年度 | 109,165円 | 167,388円 |

| 令和5年度 | 111,479円 | 169,484円 |

近年の調査結果によると、65歳以上女性の厚生年金受給額は月額11万円程度です。年間に直すと約130万円で、男性と比べると年間70万円ほど少ないことがわかります。

独身女性の老後の生活費は月14万円

次は、総務省統計局の「家計調査2022年平均結果」を参考に、独身女性の老後における生活費をチェックしていきましょう。

| 支出の内訳 | 月平均額 |

|---|---|

| 食料 | 37,485円 |

| 住居 | 12,746円 |

| 光熱・水道 | 14,704円 |

| 家具・家事用品 | 5,956円 |

| 被服及び履き物 | 3,150円 |

| 保健医療 | 8,128円 |

| 交通・通信 | 14,625円 |

| 教育 | 0円 |

| 教養娯楽 | 14,473円 |

| その他の消費支出 | 31,829円 |

| 合計 | 143,139円 |

出典:総務省統計局「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

上記の表は、単身65歳以上(男性含む)の家計支出に関するデータです。持ち家の有無や地域によっても変わりますが、平均的な生活でも毎月14万円程度の支出が発生することが分かります。

ちなみに夫65歳以上、妻60歳以上の夫婦世帯では、食料品や水道光熱費などが2人分かかるため、毎月の支出は約1.7倍になります。

65歳までに900~1,000万円の老後資金が必要

ここまでの内容を踏まえて、65歳までに必要になる老後資金を計算してみましょう。

65歳までに必要になる老後資金(独身女性) 平均寿命の87歳まで生きるとすると、 必要な老後資金=老後の生活費-年金収入 |

65歳以上女性の厚生年金受給額と単身65歳以上の生活費から試算すると、生活費だけでも

828万円不足することがわかります。さらに、実際の老後生活では親族への祝い金や冠婚葬祭代なども発生するほか、事故や病気などに備えるための資金も必要です。これらの費用も踏まえると、独身女性に必要な老後資金は900~1,000万程度といえそうです。

ただし、上記は一般的なケースを想定した計算結果で、実際の年金額や老後の生活費は一人ひとり異なります。ねんきん定期便を活用して自分の年金受給見込み額を確認したり、現在の生活費をもとに老後の支出を試算するなどして、自分はいくら不足するかシミュレーションすることが重要です。

30代女性が貯蓄する方法

現時点で必要な資金が不足すると思われる場合、どのように資産を増やしたらよいのでしょうか。ここでは、30代女性が貯蓄をする方法を3つ紹介します。

(1)家計簿をつけて出費を抑える

転職や副業をしない限り収入を増やすことは難しいので、まずは出費を抑えることを考えましょう。出費を抑えるためには、家計簿をつけることをおすすめします。

日々の出費を可視化すると、家計の負担になっている支出や節約できる支出が分かりやすくなります。家計簿がなかなか長続きしない場合は、以下の工夫を試してみましょう。

家計簿を長続きさせるポイント

|

最近はレシートを撮影するだけでデータが自動入力される、便利なアプリ・ツールも増えています。無料で利用できるものも多いため、手書きが苦手な方はアプリやツールを導入するとよいでしょう。

(2)ショッピングや外食などの頻度を減らす

日常生活の支出には、「節約できるもの」と「節約できないもの」があります。節約できる支出を大きく減らすには、外出を控えるのが効果的です。

外出が減ると無駄な買い物や外食が減りやすくなるため、数ヵ月続けるだけでかなり節約できます。ついコンビニや自動販売機などで飲み物や食べ物を買ってしまう方は、軽食や水筒を持ち歩く習慣をつけましょう。

(3)ボーナスなどの臨時収入は基本的に貯金する

ボーナスが入ると家計に余裕が生まれるため、つい新しい家電やコスメなどを購入したくなるものです。しかし、本来は通常の収入だけでもやり繰りできるはずなので、ボーナスなどの臨時収入は基本的に貯金することをおすすめします。

仮に、年に2回支給される20万円のボーナスをすべて貯金すれば、20年間で800万円(20万円×2回×20年間)貯められます。もちろんボーナスを使うべきタイミングはありますが、通常の収入だけで何とかやり繰りしようとするだけでも、貯金額は大きく変わるはずです。

普通の貯蓄だけで資産形成は難しい!資産運用のすすめ

紹介した3つの貯蓄方法を続けると、老後資金はどのくらい貯まるのでしょうか? 35歳女性を想定して試算してみました。

通常の貯金による資産形成のモデルケース(35歳女性を想定) (1)家計簿をつけて毎月1万円を貯蓄した場合 65歳までに貯められる資金=1万円×12ヵ月×30年間 (2)外出を控えて毎月5,000円を貯蓄した場合 65歳までに貯められる資金=5,000円×12ヵ月×30年間 (3)年2回 20万円のボーナスをすべて貯金した場合 65歳までに貯められる資金=20万円×2回×25年間(定年まで) 65歳までに「(1)+(2)+(3)=1,540万円」の資金が貯まる |

3種類の貯蓄を35年間続けると、独身女性に必要な老後資金(900~1,000万程度)をクリアできることが分かります。しかし、節約が苦手な方やボーナスのない職場にお勤めの方など、貯金だけで老後資金を貯めるのは難しいと感じる方もいらっしゃるのではないでしょうか。

そこで、資産運用による老後資金の形成も考えてみましょう。

30代女性におすすめの資産運用5選

30代女性におすすめの資産運用は、以下の5つが挙げられます。

| 30代女性におすすめの資産運用 (1)NISA (2)iDeCo (3)投資信託 (4)株式投資 (5)ロボアドバイザーを使った投資 |

それぞれどのような資産運用なのか、以下で詳しく解説します。

(1)NISA

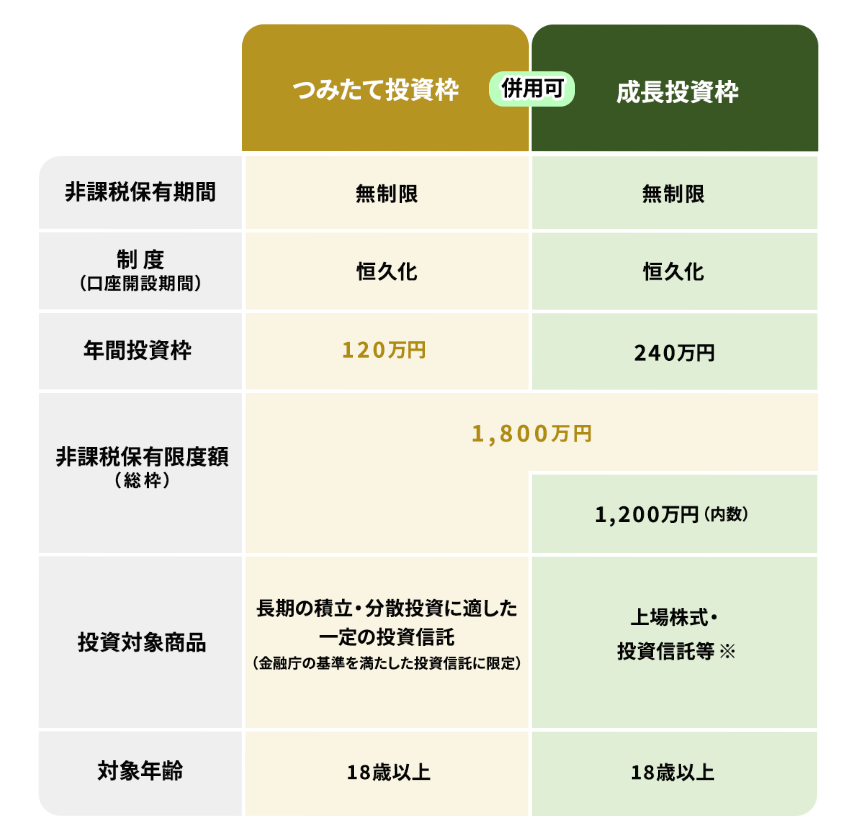

株式投資や投資信託、ETFなどに興味がある方には、国の投資優遇制度である「NISA(ニーサ)」がおすすめです。NISAは非課税投資枠の範囲内であれば利益がすべて非課税になる制度で、2024年の制度変更により最大1,800万円まで投資可能になりました。

通常、株式や投資信託の配当金や売却益には約20%の税金がかかりますが、NISA口座で運用すれば利益を全額受け取れます。

制度改正前は「つみたてNISA」と「一般NISA」のどちらかを選択する必要がありましたが、改正後は1つの口座で「つみたて投資枠」と「成長投資枠」の2つの枠を併用できます。

年間120万円のつみたて投資枠と年間240万円の成長投資枠をそれぞれ上限まで使うと、年間360万円まで投資可能です。非課税保有限度額(生涯投資枠)は1,800万円が上限ですが、口座内の資産を売却すると翌年以降に再利用できます。

NISAを始める前に知っておきたいメリットとデメリットはそれぞれ以下の通りです。

| NISAのメリット | NISAのデメリット |

|---|---|

|

|

NISAは証券会社や銀行、郵便局などで取り扱っていますが、口座は1人1つしか作れません。購入可能な商品は金融機関ごとに異なるため、比較したうえで選びましょう。

(2)iDeCo

iDeCo(イデコ)は、「個人型確定拠出年金」とも呼ばれ、国民年金や厚生年金とは別の私的年金制度です。

iDeCoの特徴として、積み立てた掛金を運用できることが挙げられます。元本割れのリスクはありますが、投資信託や保険商品などをうまく運用すれば、掛金の総額を超える資産を形成できます。

以下の3つのタイミングで節税効果を得られることも、iDeCoならではの魅力です。

| iDeCoの節税効果 拠出時:毎月の掛金がすべて所得控除の対象 運用時:運用によって得た利益がすべて非課税 給付時:年金の場合は公的年金等控除、一時金の場合は退職所得控除が適用される |

ただしiDeCoで積み立てた掛金や利益は、原則として60歳になるまでは引き出せません。また、勤め先などによって毎月の掛金上限額が異なるので、加入前に確認が必要です。

iDeCoを始める前に知っておきたいメリットとデメリットはそれぞれ以下の通りです。

| iDeCoのメリット | iDeCoのデメリット |

|---|---|

|

|

これらをふまえたうえで、iDeCoの加入を検討してみましょう。

なお、iDeCoは銀行や証券会社、郵便局などのほか、保険会社でも取り扱っており、それぞれ取扱商品や手数料が異なります。

(3)投資信託

投資信託とは、投資家から集めた資金をプロが運用し、それによって生じた利益を分配する金融商品のことです。最低購入金額が100円の証券会社もあり、比較的手軽に始められます。

最大のメリットは、運用をプロに任せられる点です。株式などの個別銘柄をチェックする必要がないので、仕事などが忙しい方でも問題なく投資を始められます。

投資信託に投資する前に知っておきたいメリットとデメリットはそれぞれ以下の通りです。

| 投資信託のメリット | 投資信託のデメリット |

|---|---|

|

|

投資信託はNISAやiDeCoの対象商品にも含まれているため、最初の投資先として検討してみましょう。

(4)株式投資

株式にはさまざまな銘柄があり、中には配当金や株主優待を期待できる銘柄も存在します。NISAの成長投資枠でも購入でき、うまく運用すれば安定した資産運用も可能です。

株式投資を始める前に知っておきたいメリットとデメリットはそれぞれ以下の通りです。

| 株式投資のメリット | 株式投資のデメリット |

|---|---|

|

|

※証券会社によっては少額から始められるサービスあり

ただし、株式投資を成功させるには情報収集や価格分析が必須です。情報収集や分析の時間があまり取れない方は、投資情報が充実した証券会社の利用を検討しましょう。

(5)ロボアドバイザーを使った投資

ロボアドバイザーとは、資産運用の目的やスタイルに応じて最適な商品を紹介してくれるサービスです。情報収集や分析の手間を省けるので、あまり時間を取れない方や初心者などにおすすめです。

ロボアドバイザーを使う前に知っておきたいメリットとデメリットはそれぞれ以下の通りです。

| ロボアドバイザーのメリット | ロボアドバイザーのデメリット |

|---|---|

|

|

ロボアドバイザーは誰でも簡単に利用でき、いくつかの質問に答えるだけで資産運用のアドバイスをもらえます。NISAに対応したサービスもあるので、投資と節税を両立したい方にも最適です。

まずは必要資金を計算し、早めに資産運用を始めよう

充実した人生を送るためには、ライフイベントや老後生活を意識した資産形成が必要です。30代からすると老後はまだまだ先と思うかもしれませんが、資産形成はスタートが遅くなるほど難易度が上がります。

今回の内容を参考にしながら、まずは必要な資金を計算しましょう。もし貯金だけで必要な資金が貯まらない場合は、資産運用も検討してはいかがでしょうか。